一般社団法人 日本経済団体連合会

Ⅰ.はじめに

1.提言の趣旨

企業が中長期的な企業価値向上を実現するためには、グリーントランスフォーメーション(GX)、デジタルトランスフォーメーション(DX)、スタートアップ等の重要な分野に対して、果敢に投資していく必要がある。そこで、各企業は、経営陣がリスクをとって投資できる環境を整備し、創造的なリーダーシップや企業家精神の発揮を促進するために、株式報酬制度をはじめとする様々な報酬制度を戦略的に導入している。

また、企業では、従業員に対しても、国内外の優秀な人材の獲得・維持、エンゲージメントの向上、「人への投資」の観点から、創意工夫を凝らして報酬制度を設計することに尽力している。その中で、従業員にも株式をインセンティブ報酬として付与する動きが広がりつつある。これは「新しい資本主義のグランドデザイン及び実行計画」が掲げる中間層の安定的な資産形成に寄与し、「分厚い中間層の形成」につながる。

こうしたなか、役員報酬に関する法制度やソフトロー#1の整備が進展してきた。例えば、2019年の会社法改正では、報酬が取締役に適切な職務執行のインセンティブを付与する手段であるという認識のもと、報酬の決定に係る手続きの透明性を確保する規律#2が設けられた。ソフトローである東京証券取引所(東証)の「コーポレートガバナンス・コード」(2015年6月施行)(以下、「CGコード」)では、企業の中長期的な成長を促進する観点から、経営陣に対して、現金報酬と自社株によるインセンティブ報酬を適切に組み合わせた役員報酬制度を整備することが求められている#3。

他方で、政府と与党は、企業が報酬制度を柔軟に設計できるよう、税制改正、規制改革、運用改善などを通じて、株式報酬制度をはじめ報酬制度の改善を進めてきた。例えば、先述の2019年の会社法改正では、上場会社の取締役に対する報酬としての株式の無償交付が認められた。また、スタートアップ振興も視野に入れ、ストックオプション(SO: Stock Option)の使いやすさが段階的に向上しており、令和6年度税制改正では、税制適格SOの権利行使限度額が条件付きで最大3,600万円(現行:1,200万円)に引き上げられることとなった。加えて、2019年7月から、譲渡制限付株式(RS: Restricted Stock)もSOと同様に開示規制の特例が認められた。

このように法制度やソフトローの整備が進んだ結果、株式等によるインセンティブ報酬の導入企業が増加しているが、更なる普及を図るためには、各報酬制度について一層の改善が必要である。そこで今般、経団連として、2024年の「経済財政運営と改革の基本方針」や「新しい資本主義のグランドデザイン及び実行計画」改訂、規制改革実施計画等への反映を目指し、役員および従業員に対するインセンティブ報酬制度のあり方について、金融商品取引法、会社法、税法等を横断する包括的な提言を行う。

経済界としては、株主や従業員等のステークホルダーと十分な対話を行いながら、インセンティブ報酬制度を適切に活用することで、コーポレートガバナンス改革や「人への投資」の拡大を推進する。

2.用語の定義

本提言では、報酬制度に関する各用語を次の意味で使用している。

- 「報酬」とは、雇用、請負、委任等の対価として支払われる金銭や物品を指す。給与や賞与に加えて、福利厚生も含む。

- 「インセンティブ報酬」とは、対象者が特定の指標(例:株価)に連動して経済的利益を得る報酬を指す。

- 「役員給与」とは、法人税法第34条でいう企業の役員に対して支給する給与を指す。役員に対する「報酬」と類似のものとして、本提言の税制部分で用いる。

- 「株式報酬」とは、インセンティブ報酬の一部であり、対象者に株式または新株予約権を提供するものを指す。企業はSOやRSに限らず、譲渡制限付株式ユニット(RSU: Restricted Stock Unit)や持株会など様々な報酬制度を役員と従業員に対して使い分けている。代表的な類型を図表1で整理する。

また、株式報酬に関する各用語を以下のとおり定義する。

- 付与(グラント)時:企業が対象者に、一定の条件を満たすと経済的利益を与えると決定した時点。

- 権利確定期間:付与時から権利確定時までの期間。

- 権利確定(ベスト)時:一定の条件が満たされ、対象者が経済的利益を受け取る権利が発生する時点。

| 名称 | 区分 | 基本的な仕組み・特徴 |

|---|---|---|

| ストックオプション(SO) | 事前交付型 値上がり益還元型 |

|

| 譲渡制限付株式(RS;リストリクテッド・ストック) | 事前交付型 フルバリュー型 |

|

| 譲渡制限付株式ユニット(RSU;リストリクテッド・ストック・ユニット) | 事後交付型 フルバリュー型 |

|

| 株式交付信託 | 事後交付型 フルバリュー型 |

|

| 持株会型報酬 | 事後交付型 フルバリュー型 |

|

- 値上がり益還元(アプリシエーション)型:享受できる経済的利益が、付与時の株価からの上昇額に連動するもの。値下がりのリスクを負わない。

- フルバリュー型:享受できる経済的利益が、上限と下限なく株価と連動するもの。

出所:経済産業省「『攻めの経営』を促す役員報酬~企業の持続的成長ためインセティブプラ導入の手引~」(2023年3月改訂)、松尾拓也ほか『インセンティブ報酬の法務・税務・会計』(2017年11月)に基づき経団連事務局作成

Ⅱ.提言の背景

1.インセンティブ報酬制度の重要性

冒頭で述べたとおり、企業が優秀な人材を獲得・維持し、業績の向上を促進するために、役員や従業員を対象としたインセンティブ報酬制度の重要性が高まっている。特に、株価に連動したインセンティブ報酬である株式報酬には、以下の3点の効果がある。

- (a) 株主と対象者の利害を一致させ、中長期的な企業価値向上に寄与する業務執行を促す。

- (b) 対象者の企業に対するエンゲージメントを向上させる。

- (c) 優秀な人材の獲得と引留めに役立つ#4。

わが国全体の観点からみれば、株式報酬は、企業の利益を従業員に分配することで、消費を増加させ、経済成長につながり、「成長と分配の好循環」の実現に貢献する。また、従業員に対して福利厚生として付与される株式報酬は、中間層の安定的な資産形成にも寄与し、「分厚い中間層」の形成にもつながる。

2.報酬制度の現状・課題

(1)上場会社

① 役員報酬

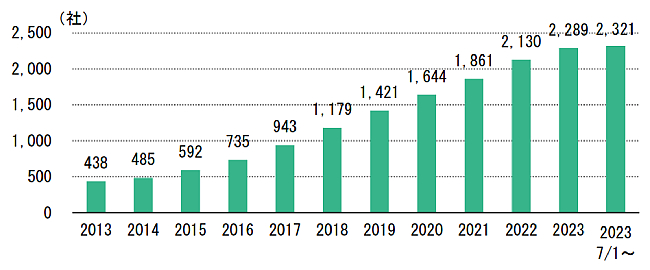

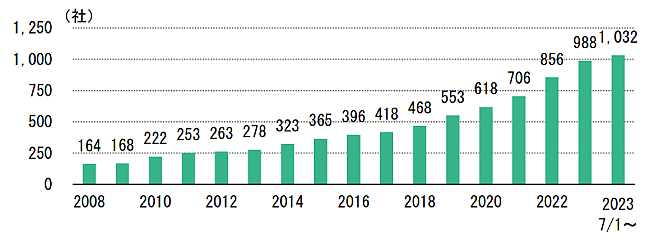

CGコードが2015年6月に施行されて以降、役員向け株式報酬制度を導入する企業の数は年々増加している(図表2参照)。2015年当時に株式報酬を導入した企業は592社に過ぎなかったが、2023年10月31日時点では全上場企業(3,914社)の約6割(2,321社)が導入している。

図表2 役員向け株式報酬制度の導入企業数の推移

1 合計

2 類型別

注2:導入後も上場廃止、制度終了はその実施ベースで除外している。

出所:野村證券提供データを元に経団連事務局作成

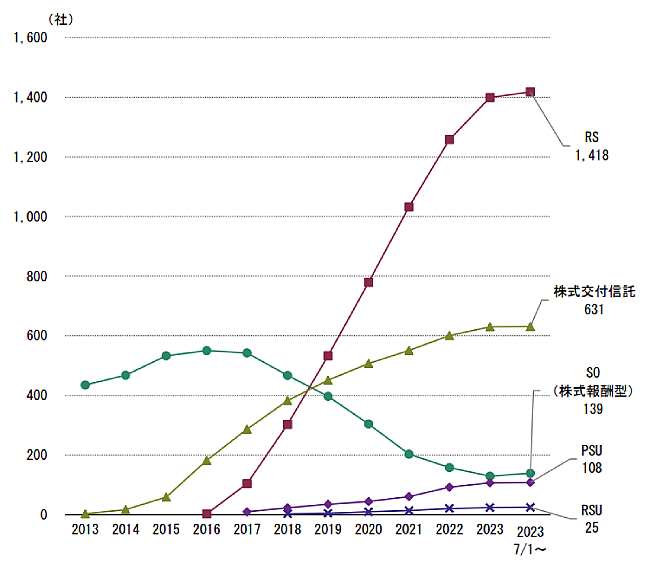

特に、2018年頃#5よりRSの採用が急増している。RSは他の報酬制度の類型と比べて、仕組みが単純であることや、役員が一定数の株式を有していることを付与時から対外的にアピールできることなどのメリットがある。

また、株式交付信託を採用する企業も増えている。株式交付信託は、一定の費用が発生するが、柔軟な制度の設計と管理を受託者に任せることができる。

大企業を中心に、RSUを導入する企業もみられる。RSUは、業績連動条件を設定してPSUにすることや、一部を現金支給とすることなど、前述の株式交付信託と同様に柔軟な制度設計が可能である。すでに現物株式を交付してしまっているRSと異なり、条件を達成せず権利が確定しない場合でも、株式を取り戻す必要がないことが利点である。ただし、株主総会に提出する議案の記載内容や開示規制への対応など、法的な取り決めが複雑である。

さらに、現在では、複数の類型のインセンティブ報酬制度を組み合わせて導入するケースもある。

今後は、サステナビリティ経営の普及に伴い、CO2排出量の削減や従業員エンゲージメントの向上など非財務情報のKPI#6を反映した指標をインセンティブ報酬の指標として設定する企業が増加することが予想される。

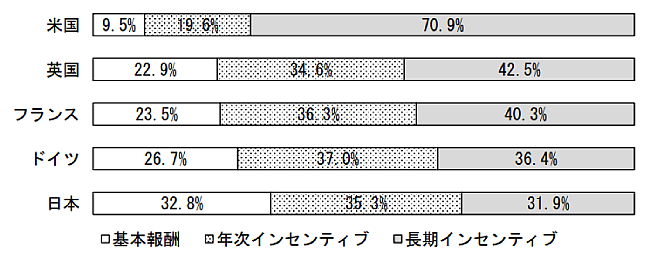

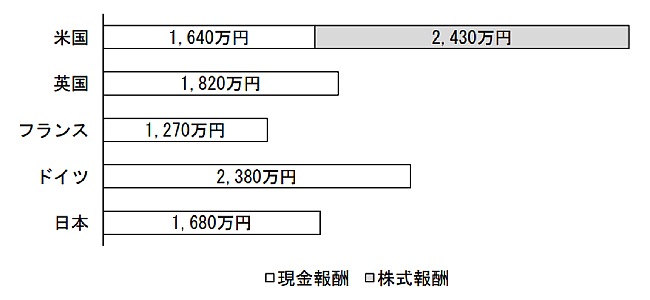

しかし、図表3(ウイリス・タワーズワトソンの調査)によると、日本企業は、米国、英国、ドイツ、フランスの企業と比べて、インセンティブ報酬が占める割合が比較的少ない。また、米国では社外取締役報酬の約6割を株式報酬が占めているのに対し、日本では社外取締役への株式報酬の活用が進んでいない#7。

図表3 CEO・社外取締役報酬の国際比較

1 CEO報酬

2 社外取締役報酬

調査対象:日米英独仏の5カ国における売上高等1兆円以上企業について、2022年度にかかる2023年6月末までの開示情報を用いて調査した。

② 従業員報酬

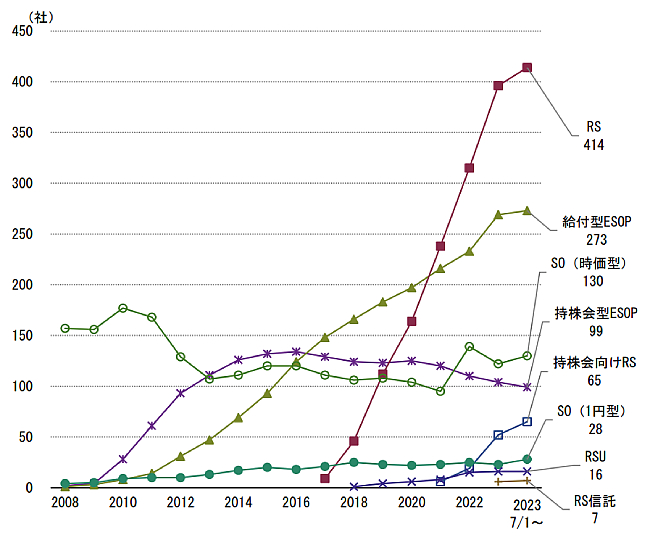

近年、図表4が示すとおり、従業員向け株式報酬制度を導入する企業が増えている。執行役員等の幹部だけでなく、管理職や専門人材、海外の従業員に対しても幅広く提供する動きも見られる#8。

しかし、役員向け株式報酬と比べて、従業員向けの株式報酬を導入した社数は少ないのが実情である。その理由として、次の5点が挙げられる。

- (a) 役員のインセンティブ報酬比率が高まらなかったことが、従業員報酬にも影響を与えており、従業員向けの株式報酬の導入が進まない。

- (b) 従業員自身が、自社の株価に対する直接的な影響力をほとんど有していないため、株式報酬が業績向上に向けたインセンティブとして機能しにくい。

- (c) RSを利用する場合、個別の従業員に専用の口座を開設する必要があり、導入には手間がかかる。

- (d) インサイダー取引規制の関係で、株式報酬の権利が確定した直後に現金化することが保証されないため、従業員が生活資金として現金報酬を希望することがある。

- (e) 従業員に交付する株式が労働基準法上の「賃金」(同法第11条)に該当する場合、「賃金の通貨払の原則」(同法第24条第1項)に抵触する。一定の要件を満たす場合は、賃金ではなく福利厚生として合法的に付与できると解される#9が、その判断基準は必ずしも明確でない。

これらのうち、(a)~(c)は企業の努力や創意工夫により解決できるのに対し、(d)・(e)の解決には政府による対応が期待される。

図表4 従業員向け株式報酬制度の導入企業数の推移

1 合計

2 類型別

- 給付型ESOP:会社が設定した信託が自社株式を取得し、各従業員の退職時等に信託から自社株式を支給する仕組み。

- 持株会型ESOP:あらかじめビークル(信託等)が自社株式を取得し、運営期間中において継続的に、ビークルが従業員持株会に自社株式を売却する仕組み。ビークルと従業員持株会との取引で生じた売買益は、一定期間後にまとめて従業員に分配される。

注2:導入後も上場廃止、制度終了はその実施ベースで除外している。

出所:野村證券提供データを元に経団連事務局作成

(2)スタートアップ(非上場会社)

スタートアップは、わが国の経済成長やイノベーションを牽引する存在である。わが国において、グローバルに活躍するスタートアップを継続的に創出するためには、起業の数を格段に増やすとともに、成長のレベルも向上させるための環境整備が急務となっている。

スタートアップにおいても、現金支出を最小限に抑えつつ、優秀な人材を獲得するために、株式報酬を戦略的に活用している。特に、株価の上昇に伴う利益を享受しやすいSOの活用が一般的である。SOは、一定の要件を満たせば税制上の特例措置を受けられるため、スタートアップにとって魅力的なインセンティブ制度である。この制度により、役員や従業員、社外の協力者に、将来の株価上昇に連動した利益を受け取る機会を提供できる。特に、従業員が企業の成長に対して強い関心を持つようになる効果がある。

3.報酬制度改革の必要性

上場会社とスタートアップはともに、株式報酬を中心としたインセンティブ報酬に対するニーズが高まっている。この背景には、企業間での優秀な人材の獲得競争、企業価値と従業員によるエンゲージメントの向上の必要性などが挙げられる。

しかし、インセンティブ報酬の普及には制度上の課題があり、その解決が求められている。「Ⅲ.具体的な要望事項」のとおり、政府にはインセンティブ報酬の活用拡大に向けた対応が期待される。

Ⅲ.具体的な要望事項

1.インサイダー取引規制

上場会社等の会社関係者が当該会社の未公表の重要事実を知ったうえで、当該会社の有価証券の売買等を行うことは、原則として、インサイダー取引として禁止されている。株式報酬でインサイダー取引規制が問題になるのは、以下の3つの場面である。

- (1)株式報酬の付与が重要事実に該当する場合、その公表まで会社が自己株式の取得等を行えない。

- (2)会社が未公表の重要事実を有する場合、当該会社が報酬としての自己株式の処分を行えない。

- (3)役員・従業員が会社の未公表の重要事実を有する場合、当該役員・従業員が報酬として受け取った当該会社の株式を売却できない。

中長期的な企業価値向上に向けて、リスクを伴う大型投資や事業ポートフォリオの見直し等が求められるなか、上場会社では常時M&A等のコーポレートアクションを検討し、実行している。しかし、上述の通り、株式報酬の付与という重要事実がコーポレートアクション(自己株式の取得等)の制約となること(前述(1))も、逆に、他のコーポレートアクションが重要事実として株式の交付・売却の制約となること(前述(2)・(3))も少なくない。

そもそもインサイダー取引規制は、会社関係者等と一般の投資者との情報の非対称性に起因する不公平を是正して、投資者保護を図るものである。その規制により、上場会社のコーポレートアクションが過剰な制約を受けるならば、かえって株主全体の利益が損なわれるおそれがある。また、役員や一部の従業員がほぼ常に株式の売却等を制限されるのであれば、投資者としての権利が過度に制限されることとなり、妥当ではない。

株式報酬制度の活用拡大に向けて、前述(1)~(3)のいずれについても、インサイダー取引規制の一定の例外を認めるべきである。

(1)株式報酬の付与が重要事実に該当する場合のコーポレートアクション

株式報酬の付与が「重要事実」に該当する場合、公表までの間、自己株式の取得等のコーポレートアクションが制限される。これについて金融庁では、2023年12月に「インサイダー取引規制に関するQ&A」(以下、「インサイダーQ&A」)を改訂し、株式報酬に関する重要事実の公表の要件を明確化した。これにより、会社は、規制への抵触を回避しながらコーポレートアクションを行うことが容易になったと評価できる。今後は、公表すべき時期・内容等に関して、一層の解釈の明確化を図るとともに、「重要な変更」#10に関して具体的な数値基準を示されたい。

ただし、株式報酬の合理的な見込み額の公表が可能になるよりも前に重要事実が発生していると考えられる場合には、当該公表までの間、依然としてインサイダー取引規制への抵触が懸念され、コーポレートアクションが制限される。そこで、一定の場合に規制の適用除外を認めるべきである。具体的には、報酬としての1億円以上の株式の発行であっても、例えば時価総額に比して発行価額が僅少である場合や、事業報告で開示された取締役の報酬の決定方針に定められた範囲内で行われる場合等、投資者の投資判断に及ぼす影響が軽微である場合には、インサイダー取引規制上の「重要事実」に該当しないこととすべきである#11。

(2)会社が未公表の重要事実を有する場合の報酬としての自己株式の処分

自己株式の処分はインサイダー取引規制における「売買等」に該当するため、会社側または対象者側の一方が当該会社の未公表の重要事実を知っているときに報酬として株式を交付すると、規制に抵触するおそれがある。特に会社側が未公表の重要事実を有しているときに、対象者側にすべて伝えて「クロクロ取引#12」として株式を交付することは現実的でなく、実務上の対応が困難となっている。

他方で、報酬としての株式の交付の場面において、対象者が投資判断を行うことはないため、会社側だけが重要事実を知っていたとしても、それによって対象者が損失を被るとは言い難い。また、会社法に基づく取締役会決議を適正に経て行われる限り、投資者の信頼を害する危険性も小さい。

そこで、2023年12月のインサイダーQ&A改訂では、RSの付与について、未公表の重要事実と無関係に行われたことが明らかであれば、自己株式の処分の方法による場合であってもインサイダー取引規制違反にならないことが明らかにされた。これにより、会社は、基本的に規制への抵触を回避しながらRSを付与することが容易になったと評価できる。今後、どのような場合に「無関係に行われたことが明らか」であるのか等に関して、一層の解釈の明確化を図られたい。

ただし、RS以外の株式報酬の取り扱いは示されていない。RS以外の株式報酬においても、役員・従業員への報酬として行われる自己株式の処分は、インサイダー取引に該当しないことを明確にすべきである。

(3)役員・従業員が未公表の重要事実を有する場合の株式の売却

① 役員・従業員自身による売却

会社の役員や一部の従業員は、ほぼ常に、M&A情報など何らかの当該会社の未公表の重要事実を抱えている可能性があり、インサイダー取引規制に抵触せずに株式を売却できる機会が極めて限られている。そのため、人によっては退任後・退職後、一定期間が経過してからでなければ株式を売却できず、納税資金の工面に支障が出ているのに加えて、在任中・在職中のインセンティブ効果が削がれているとの指摘がある。

また、「知る前契約・計画#13」による適用除外についても、例えば以下の理由から活用が難しい。

- (a) 契約締結・計画決定時に未公表の重要事実を有していた場合、売却時までにすべて公表または中止されなければならないが、必ずしも売却時までに公表または中止されるとは限らない。

- (b) 退任・退職の時期が決まっていない場合には、あらかじめ売却期日を決めることが難しい。

- (c) 計画・契約において売却の期日や数量・総額をどの程度特定すればよいか(本人の裁量の余地のない方法により決定することとした場合、どのような方法が許容されるか)が明確でない。

すでに金融庁ではインサイダーQ&Aを公表しているが、役員・従業員およびその退任者・退職者が報酬として受け取った株式を売却するケースも念頭に置いて、規制の適用に関して具体的な説明を充実させていくことが期待される。

長期的には、役員・従業員が報酬として受け取った株式の売却について、例えば社内規則で予め定められた目的および時期において売却する場合など、一定の場合に適用除外を認めることも検討に値する。

② 持株会による売却

持株会では、加入者が退会する際に持株会名義で売買単位未満の株式を売却する必要がある。その際、インサイダー取引の未然防止のために、持株会の理事長が売買報告書を提出しなければならないことがある。しかし、未公表の重要事実を知っていたとしても、当該加入者は売却日を選択できないため、インサイダー取引が行われるリスクは小さい。そこで、持株会を通じた株式の売却については、インサイダー取引規制の適用除外とするか、主要株主等売買報告書の提出を免除すべきである#14。

2.開示規制

会社が有価証券の募集または売出しを行うときには、原則として、法定の届出をしなければならない(発行開示制度)。会社が報酬として役員・従業員に株式を交付するときも、一定の場合を除き、同様の届出が必要になる。

この発行開示制度は、一般の投資者に対して、合理的な投資判断に必要な情報を提供するためのものである。しかし、株式報酬の付与の場面では、対象者が投資判断を行うわけではないため、投資の判断材料となる情報を提供する必要性が乏しい。

そのため、株式報酬に対して、一般の発行開示制度をそのまま当てはめて適用することは適切でない。一般の有価証券の募集・売出しとは異なるものとして開示制度を設計する必要がある。

(1)RSUの付与時・権利確定時における開示規制の見直し

RSUでは、インサイダー取引規制等における取り扱いが定かでないことから、開示の方法・タイミングについて、会社によって次のように対応が分かれている。

- (a) 付与時に開示を行わず、権利確定時に有価証券届出書または臨時報告書を提出する。

- (b) 付与時に任意開示を行い、権利確定時に有価証券届出書または臨時報告書を提出する。

- (c) 付与時に発行登録書を提出し、権利確定時に追補書類を提出する。

特に、上述(c)については法定の開示書類を2回に渡り提出する必要があり、実務上の負担が大きい。そこで、付与時に一定の開示を行った会社については、権利確定時の開示を不要とすべきである。すでに金融審議会「市場制度ワーキング・グループ・資産運用に関するタスクフォース報告書」(2023年12月。以下、「資産運用TF報告書」)では、株式報酬導入の開始時点である「株式報酬規程等を定めて取締役等に通知を行う行為」を有価証券の募集または売出しと位置付ける方向性が示されており、今後、企業の実務者の意見も踏まえながら具体的な検討が進むことを期待する。

(2)株式報酬の各類型における提出書類の統一

実務負担を軽減する観点から、株式報酬の各類型について提出書類を揃えるべきである。SOおよびRSでは、発行価額が1億円以上となる場合でも、一定の要件を満たせば有価証券届出書の提出が不要となり、代わりに臨時報告書を提出すればよいこととされている。資産運用TF報告書で提案されているように、RSUおよび株式交付信託についても同様の特例を認めるべきである#15。その際、完全子会社でない子会社および関連会社の役員・従業員への株式報酬も特例の対象に含めることが望ましい。

(3)RSにおける通算規定の適用除外

有価証券届出書提出不要の特例の対象とならないRS#16では、発行価額が1億円未満となる場合でも、1年以内の同一種類の株式の募集・売出しで、有価証券届出書を提出していないものの金額が合計1億円以上に達する場合、有価証券届出書の提出が求められる(通算規定)。そのため、例えば、毎年5,000万円以上1億円未満の株式報酬を付与する会社では、年度により有価証券届出書の提出要否が変わることとなり、実務上の負荷が大きい。そこで、RSにおいて通算規定の適用除外を認めるべきである#17。

(4)対象者のプライバシーへの配慮

有価証券届出書等において対象者の氏名、住所等を開示しなければならない場合があり、それが株式報酬の活用拡大の妨げになっているとの指摘がある。個人情報保護の観点から見直しを進める必要がある#18。

例えば、2023年12月に公表された、企業内容等の開示に関する内閣府令(以下、「開示府令」)改正案では、退任者・退職者に対して、在任中・在職中の職務への対価として株式等の第三者割当を行う場合に、有価証券届出書等において「第三者割当の場合の特記事項」として対象者の氏名、住所等を記載することを不要とするとしており、早期の実現が期待される#19。

また、報酬として株式を交付するにあたり、臨時報告書を提出する際に、対象者の氏名、住所等を記載しなければならないことがあり、見直すべきである。

3.株式の発行手続き

(1)上場会社

2019年の会社法改正により、上場会社の取締役および執行役に対して、報酬としての株式の無償交付が認められた。他方、上場会社の従業員および子会社の役員・従業員に対しては認められていない。このような場合には、現物出資構成#20により会社が対象者に株式を交付しているが、対象者への説明が容易ではなく、また、手続きが煩雑になっている。上場会社の取締役・執行役のみならず、上場会社の従業員および子会社の役員・従業員に対しても、報酬としての株式の無償交付を認めるべきである#21。

また、従業員に交付する株式が、労働基準法上の「賃金」に該当するか否かの判断基準が必ずしも明確でない#22ため、企業が「賃金の通貨払の原則」への抵触を懸念して、株式報酬の付与に躊躇するケースがある。政府は、「賃金」に該当するか否かの判断基準を一層明確にすべきである。

さらに、各社が役員報酬について創意工夫を凝らしたインセンティブ報酬制度を積極的に採用することが難しい理由の一つとして、複雑な報酬制度について、株主が事前に是非を判断することは容易ではないことが挙げられる。役員報酬制度の設計は、お手盛りの防止だけでなく、適切なインセンティブ付与の観点も考慮する必要があり、高度な経営上の知識が求められる。将来的には、指名委員会等設置会社以外の会社についても、一定の場合には、事前に株主総会の承認を得る(事前規制)代わりに、事後に取締役が株主に報酬制度の運用状況を説明して信任を問う(事後規制)方法を認めることも検討に値する。

(2)スタートアップ

スタートアップにおいて、機動的かつ柔軟なSOの付与を行えるように、ストックオプションプール#23の活用を可能とするため、会社法の特例措置を規定した法整備が必要である。米国のストックオプションプールの例を参考に、わが国でのSOの活用を促進すべきである#24。

政府では、スタートアップにおけるSOの発行手続きの簡素化を実現すべきである。具体的には、株主総会から取締役会への委任内容#25に権利行使価額と権利行使期間を含める措置を講じるべきである。これにより、スタートアップにおけるSOの付与手続が迅速に行える。

また、株主総会から取締役会への委任決議の有効期限「1年以内」#26を撤廃すべきである#27。これにより、スタートアップは柔軟なタイミングでSOを付与でき、会社の成長に合わせた戦略的な人材獲得が可能になる。

4.会計基準

国際会計基準(IFRS)において、企業が株式・SOを発行する類型の株式報酬では、付与時における株式・SOの公正価値に基づき、権利確定期間に渡って費用と資本を認識することとされている#28。

日本基準においても、ストックオプションおよび株式の無償交付では同様の会計処理が採用されている。しかし、現物出資構成による株式交付の場合、資本の認識時点や測定金額がIFRSと一致しない#29。そのため、次のような問題が生じている。

- (a) IFRS適用会社では、連結財務諸表の作成時に組替仕訳が必要になる。

- (b) 現物出資構成と無償交付構成とで経済的実態が同じであるにもかかわらず、法的構成により会計処理が変わってしまう。

- (c) 事後交付型の株式報酬では、権利確定(株式交付)時の株価に基づいて株主資本の計上額が決まるため、付与時に株主資本への影響額を見積もることが難しい。

したがって、現物出資構成の株式報酬について、日本基準においてもIFRSと同様の会計処理を行えるよう、長期的に会社法上の取り扱いの見直しを検討していく必要がある。

5.税制

(1) 役員給与に関する法人税制

① 損金算入の拡大

役員給与については、お手盛り的な支給が懸念されてきたため、支給の恣意性を排除する目的で、あらかじめ定められた給与の類型に該当する場合にのみ損金算入が認められる#30。

図表5 損金算入が可能な給与の類型

- 1.定期同額給与

- 1ヶ月以下の一定期間ごとに同額で支給するもの。

- 2.事前確定届出給与

- 事前の届出に従い、所定の時期に確定額の金銭または確定数の株式等を支給するもの。(※一定の要件を満たす給与については届出が不要。)

- 3.業績連動給与

- 業績に連動して支給する給与で、次の要件すべてを満たすもの。

① 内国法人がその役員に対して支給する給与であること。(※同族会社#31については、非同族会社による完全支配関係がある法人のみ。)

② 利益の状況を示す指標、株式の市場価格の状況を示す指標、売上高の状況を示す指標を算定基礎としていること。

③ 算定方法が、算定指標に基づく客観的なものであること。

④ 業務執行役員全員に要件を満たす業績連動給与を支給し、他の業務執行役員と同様の算定方法を用いること。

⑤ 構成員の過半数が独立社外取締役である報酬委員会の決定等、一定の適正な手続により決定していること。

⑥ 算定方法を有価証券報告書等で開示していること。等

報酬制度の多様化が進む中で、これまでの累次の税制改正により改善されてはいるものの、損金算入するには依然として硬直的な要件が存在するため、企業の創意工夫により報酬制度を設計する障害となっている。あるいは、各社に適した報酬制度を設計するために、損金算入を諦めざるを得ない状況が生じている。

近年、特に上場会社では、コーポレートガバナンス改革が進められてきた。2018年のCGコードの改訂では、経営陣の報酬の決定プロセスにおける客観性・透明性を担保すべきとする文言が追加された#32。また、2021年の改訂#33では、独立社外取締役が会社と経営陣・支配株主等との間の利益相反を監督し、少数株主等のステークホルダーの意見を取締役会に反映させる役割を持つという認識の下で、独立社外取締役として選任すべき人数が上乗せされた。有価証券報告書においては、役員報酬の状況(報酬指針、業績連動報酬の内容、報酬が1億円以上の役員に係る個別報酬額等)の開示が行われている#34。

このように、上場会社では、株主や独立社外取締役等によるガバナンスが十分に機能していることから、役員給与に関する適正性や透明性が担保されており、役員がお手盛り的な支給を図ることは、通常、想定し難い。不相当に高額な部分を除き、役員給与の損金算入が幅広く認められたとしても、課税の公平性に関する懸念は生じない。したがって、このような企業では、幅広く損金算入が認められるべきである。なお、米国においては、上場会社の一定の役員に対する報酬は、1人あたり年間100万ドルを上限として原則的に損金算入することが可能であり#35、今後の税制改正の際、参考とすることも考えられる。

② 当面の課題

損金算入が認められる役員給与の3類型のうち、インセンティブ報酬である業績連動給与の使い勝手改善に優先的に取り組むべきである。具体的な課題は次の通りである。

- <算定基礎となる指標の追加>

各企業で業績連動型報酬が導入される際には、業種・事業特性等を総合的に勘案して、最も適していると考えられる指標に紐づくよう設計されている。しかし、現状では限られた財務指標#36に基づいて算定された業績連動型報酬でなければ、損金算入が認められていない。まずはキャッシュ・フローなどを業績連動給与における財務指標に追加すべきである。

なお、サステナビリティが重要な経営課題であるという認識の下、非財務指標に連動する業績連動型報酬の普及が進んでいる。企業のサステナビリティへの取り組みを後押しするよう、国際サステナビリティ基準審議会(ISSB)のIFRS S1およびS2を基にした国内基準の開発や法定開示の動向も踏まえながら、温室効果ガス排出量等の客観性が担保され得る非財務指標について、業績連動給与の算定基礎となる指標に追加するよう検討すべきである。

- <業績連動型RSの対象化>

業績連動型RSは、平成29年度税制改正において、現物出資される金銭債権の算定方法が確立していなかったことや、会計上の処理が明らかにされていなかったことから、当面の対応として損金算入の対象から外された。しかし、今日では、業績連動型RSの活用が広がりつつあるため、まずは政府や会計基準設定主体においてガイダンスや実務対応報告等を策定し、取り扱いの明確化を図るべきである。その上で、業績連動型RSについても、損金算入の対象とするべきである。

- <役員間での異なる取り扱いの容認>

業績連動給与の損金算入にあたっては、「他の業務執行役員の全てに対して…業績連動給与を支給する場合に限る。」#37との要件を満たす必要があるが、実際には、国籍等を踏まえて、役員間で異なる取り扱いがなされることがある。業務執行役員のすべてについて業績連動給与を支給しなければならないとする現行規定は過度に硬直的であるため、上記のケースでも損金算入が認められるべきである。

- <同族会社における対象法人の拡大>

同族会社では、非同族会社による完全支配関係がある法人を除き、業績連動給与による損金算入が認められていない。しかし同族会社であっても、例えば上場会社においては、多数の株主による監視が機能している。特に支配株主を有する上場会社は、特別委員会を設置して、少数株主との利益が相反する重要な取引・行為に関する審議・検討を行うなど#38、少数株主の利益を保護するための特別な対応を行っている。上場会社である同族会社は、役員給与の適正性・透明性が担保されていることから、損金算入が認められるべきである。

- <開示要件の再検討>

業績連動給与の損金算入に関する要件として、算定方法の開示が求められている。税法の観点から、適正な手続きを確保するため必要とされる開示要件を再検討し、実質的に役員の個別報酬額を特定できる状態となっていることを改めるなど、過度に厳しい要件については見直すべきである。

届出期限または届出不要に係る日数要件を、企業の実務的なスケジュールに照らして充足可能なものとなるように見直すべきである。なお、役員給与としてRSやRSUが用いられる場合には、インサイダー取引規制や開示規制が、届出期限または届出不要の要件の充足をより困難にしていることから、金融商品取引法上の規定と併せて検討を進めるべきである。

(2)株式報酬の魅力を高める所得税制

① 所得税上の特例措置の創設

RS、RSU等の現物株式を報酬として受け取る者は、権利確定時には給与所得として課税#39され、株式売却時には譲渡所得として課税#40される。2度にわたる課税は、報酬に対する所得税の負担割合を高めるだけでなく、給与所得課税に対する納税資金を捻出するために、取得した株式を直ちに売却せざるを得ない状況をもたらしている。

そこで、役員・従業員が現物株式で報酬を受け取る場合に、権利確定時には給与所得として認識せず、株式売却時に譲渡所得としてのみ課税する特例措置(企業ごとの選択制)を講じるべきである。このような特例措置は、株式報酬をより効果的に活用し、内外の高度人材を獲得することに役立つと期待される。また、長期的な株式保有は企業のガバナンス向上に資すると考えられる。

② 組織再編に伴う特定RSの承継

株式交換(移転)に際して、個人が役務提供の対価として受け取っていた株式交換(移転)完全子法人のRSが精算されず、同等の条件である株式交換(移転)完全親法人のRSが交付される場合に、所得課税が発生する。合併や分割型分割では、旧株と同等の条件である合併法人や分割承継法人のRSが交付された場合に、課税が生じない#41。株式交換や株式移転に対しても、同様の措置を講じるべきである。

③ その他

今後、退職所得課税の見直しを行う際には、株式報酬の権利確定のタイミングに与える影響も踏まえて検討するべきである。

- ソフトロー:法的な強制力がないが、現実の経済社会において企業等が何らかの拘束感をもって従っている規範。

- 会社法第361条7項

- 補充原則4-2①

- 米国のIT企業においても、株式報酬は、人材獲得の手段として積極的に活用されている。例えば、Appleでは、2019年の1年間で約8,300億円相当のRSUを従業員に支給している。(中神康議=阿部直彦「わが国からもっとイノベーションを生み出すために~GAFAMに見る『三位一体の経営』~」経済産業研究所 プロジェクトコンテンツ(2021年6月)、

https://www.rieti.go.jp/jp/projects/trinity_management/column_01.html) - 平成28年度(2016年度)税制改正によりRSの所得課税繰り延べと一定の要件を満たすRSの損金算入が可能となった。

- KPI (Key Performance Indicator): 重要業績評価指標

- 経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)」(2022年7月改訂)では「社外取締役の報酬について、取締役会の一員としての当事者意識を持たせ、かつ、インセンティブを付与する観点から、固定報酬に加えて、業績によって付与数が変動しない自社株報酬など、インセンティブ報酬を付与することも考えられる」としている。

- 例えば、ソニーグループは約3,000人、ルネサスエレクトロニクスは約2万人に株式報酬を付与するとしている(日本経済新聞電子版2023年7月26日「株式報酬で人材確保 ソニーG3000人、ルネサス2万人」、https://www.nikkei.com/article/DGXZQOUC28AQ20Y3A620C2000000/)

- 経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)」(2022年7月改訂)

- インサイダーQ&Aの応用編(問7)は、一度公表された合理的な見込み額について「重要な変更」があれば、変更後の合理的な見込み額が公表されるまで、株式報酬の決定について公表がされたことにならないとしている。「重要な変更」に該当するか否かの基準が明確でなければ、会社はリスクを軽減すべく公表の回数が増加し、実務的な負担が増大する可能性がある。

- 経団連「2023年度規制改革要望―日本経済にダイナミズムを取り戻す―」(2023年9月)(以下、「規制改革要望2023」)No.3①参照。

- 非公表の重要事実を知っている者の間で行われる相対取引(いわゆる「クロクロ取引」)には、インサイダー取引規制が適用されない。

- 業務等に関する重要事実を知る前に締結された契約(いわゆる「知る前契約」)の履行、または、知る前に決定された計画(いわゆる「知る前計画」)の実行として行われる売買等には、インサイダー取引規制が適用されない。

- 規制改革要望2023 No.3⑤参照。

- 規制改革要望2023 No.4②参照。

- 例えば、従業員持株会向けRSが含まれる。

- 規制改革要望2023 No.4①参照。

- 政府「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(2023年6月)では、スタートアップがIPOを行う際に提出する有価証券届出書等において、SO保有者の氏名、住所等の記載が求められることについて、2023年度内に見直すとしている。

- 規制改革要望2023 No.46参照。

- 現物出資構成:株式報酬の対象者が、会社に対する報酬支払請求権を現物出資財産として給付することによって、株式の発行を受ける構成。

- 規制改革要望2023 No.47参照。

- 例えば、株式報酬が福利厚生に該当するための要件の一つに、「通貨による賃金等の額を合算した水準と、スキーム導入時点の株価を比較して、労働の対償全体の中で、前者が労働者が受ける利益の主たるものであること」がある(経済産業省「『攻めの経営』を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~」(2023年3月改訂))。しかし、何をもって「前者が労働者が受ける利益の主たるものである」とするかが明らかでないとの指摘がある。

- ストックオプションプール:あらかじめ一定規模のストックオプションの発行枠を設定し、役員や従業員に対して柔軟にストックオプションを付与する仕組み。

- 経団連「スタートアップ躍進ビジョン~10X10Xを目指して~」(2022年3月)No.1(1)参照。

- 会社法第239条第1項第1号関係

- 会社法第239条第3項関係

- 政府「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(2023年6月)

- IFRS第2号第7項、第11項

- 日本公認会計士協会会計制度委員会研究報告第15号「インセンティブ報酬の会計処理に関する研究報告」(2019年5月)

- 法人税法第34条

- 法人税法第2条第10号。会社の株主等の3人以下(ならびにこれらと特殊の関係のある個人および法人)がその会社の発行済株式、出資の総数、あるいは総額の50/100超を有する会社。

- 補充原則4-2①

- 原則4-7、4-8

- 開示府令第三号様式 記載上の注意(38)・第二号様式 記載上の注意(57)

- 内国歳入法Section162(m)

- 図表「損金算入が可能な給与の類型」「3.業績連動給与」要件②

- 法人税法第34条第1項第3号

- コーポレートガバナンス・コード 補充原則4-8③

- 累進課税であり、最高税率は国・地方合計で55%である。

- 税率は国・地方合計で20%である。

- 所得税法施行令第84条第1項