一般社団法人 日本経済団体連合会

OECDは、マーシャル・プランの受皿として設置された欧州経済協力機構(OEEC)を改組し、自由主義経済の発展のための協力を行う機構として1961年に発足した。以来、60年余り、OECDは先進諸国が直面する諸課題の研究・分析および政策提言に基づき「先進国標準」を示すことによって、自由で開かれた国際経済秩序の形成に大きく貢献してきた。

しかしながら、国際情勢が対立と分断の色を濃くする今日、その自由で開かれた国際経済秩序は大きな危機に瀕している。また、OECD加盟国の世界経済に占めるシェアが低下#1する一方、いわゆるグローバルサウスが台頭する中で、OECDを含むグローバル・ガバナンスのあり方が問われている。

こうした中、本年は、わが国が戦後復興を遂げ、1964年に非欧米諸国では最初にOECD加盟を果たし、先進諸国の仲間入りをしてから60周年に当たっており、10年ぶりにOECD閣僚理事会議長を務める。昨年のG7サミット議長に続いて、グローバル・ガバナンスの舵取りを担う責任は大きいと同時に、自由で開かれた国際経済秩序の再構築にリーダーシップを発揮することで国際的なプレゼンスを高める絶好の機会でもある。

OECD加盟に伴い、資本自由化等の義務を履行することによって、わが国は国際社会の荒波に晒されることになった一方、自由で開かれた国際経済秩序の恩恵に浴することで高度経済成長を実現した。60年を経た今、日本は先進国としての地位を維持できるか否かの大きな転換点にあると言っても過言ではない。後年、OECD加盟60周年は、日本がグローバル化に再びコミットする(リ・グローバリゼーション)と同時に経済社会を強靭なものとし、名実ともに先進国に踏み止まる良い機会を与えてくれたと振り返ることができるよう、各種課題に正面から取り組み、未来を切り拓いていかなければならない。

OECDが、そうした日本にとって、有益な機関であり続けることを切に願うとともに、日本が拠って立つ自由で開かれた国際経済秩序の維持・強化に一層貢献する存在であることを期待し、以下の通り提言する。なお、今次提言は、OECD加盟50周年の2014年に経団連が公表した「グローバル化時代のOECDのあり方に関する提言」の実現状況をも踏まえて取りまとめたものである。

1.国際環境と日本の現状

米中両大国の対立やロシアのウクライナ侵略など国際的な緊張が増す中にあって、貿易・投資に対して様々な制約が課せられるようになっている。また、カーボンニュートラルの実現に向けて諸外国において国内・域内の気候変動対策や資源・エネルギー政策に関連して、内外差別的とも言い得る措置が散見される。こうした状況が中長期に亘ることになれば、自由で開かれた国際経済秩序は確実に浸食されていくことが懸念される。加えて、国内・域内における格差の拡大や雇用への影響の原因として、貿易投資やグローバル化の弊害が殊更に強調され、そのことが反グローバル化、内向き指向の政策につながっている面がある。しかしながら、実際には、貿易量の伸びは鈍化している#2とはいえ、企業は引き続きグローバルに活動しており#3、また、多くの経済社会活動がサイバー空間で展開される中にあって、越境データ流通量は大きく増加している#4のが現状である。また、技術が飛躍的・非線型的な進歩を遂げる中で、それらの適正な利活用は経済社会の持続的な発展にとって重要な課題である。

以上のような国際環境の変化からわが国も無縁ではなく、むしろ大きな影響を受けることは必至である。それらに加えて、わが国では、今後、少子高齢化が進み、人口が減少していく中で、貿易投資を通じて海外の需要を取り込んでいくとともに、国民生活・経済活動に不可欠な食料・エネルギー・資源の安定的な供給を確保していくことが不可欠である。

このように様々な課題が複雑に絡み合う世界の中で、対立と分断の危機を乗り越えて自由で開かれた国際経済秩序を再構築することは、海図なき航海のようなものであるが、その航程を出来る限りの予見可能性をもって安全・安心に進むためには、第一に、複雑な状況の実態を出来る限り正確に把握し、具体的なエビデンスに基づいて政策を策定すること、第二に、直面している課題への対応策を複数策定し、それら政策がもたらす影響を客観的に評価した上で、最適な政策を選択すること、第三に、各国・地域間の協調を促し、無用な対立を回避するための規範・ルールを醸成・策定し履行すること、が求められる。そうすることは、わが国の持続可能な成長にとっても不可欠である。

2.OECDの現状と日本の立ち位置

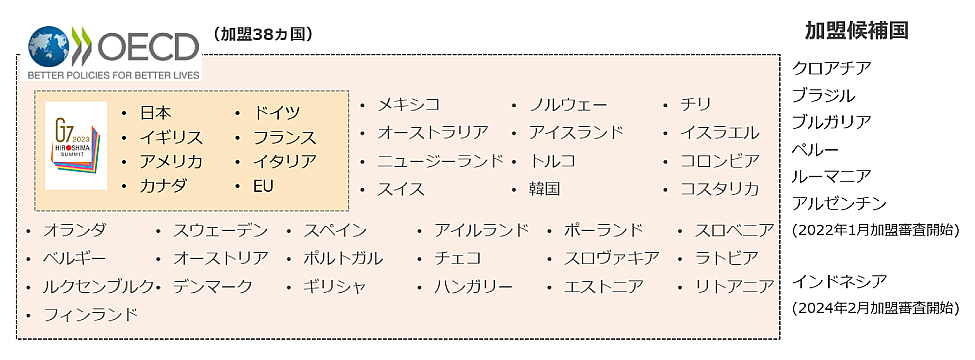

OECDは1961年に20か国で発足し、冷戦中にわが国を含めた4か国が、冷戦後に14か国がそれぞれ加盟、現在38か国で構成されている。冷戦後の加盟国には韓国や中南米諸国#5が含まれるものの、加盟国の3分の2は欧州が占めている#6。

一方、既述のとおり、加盟国のGDPが世界経済に占める割合が低下する中、OECDは有用性、影響力、正当性を維持・向上させるため、加盟国以外へのアウトリーチを強化している。2022年1月、新たに6か国#7の加盟審査開始が決定したほか、インドネシア、ブラジル、中国、インド、南アフリカの5か国を「キーパートナー」に指定している。このうち、インドネシアについては、本年2月に加盟審査を開始することが決定された。また、インドについては、OECDの枠内における自律的な機関である国際エネルギー機関(IEA)への加盟協議が開始#8されることになった。

【図1 OECD加盟国と加盟候補国】

OECDの活動分野は、設立条約で、①経済成長、②貿易、③開発支援の3つが掲げられたが、その後、徐々に拡大し、今では規制改革・構造改革、投資、環境など、経済社会の様々な分野に係る課題を取り扱っている。加えて、世界経済の見通し#9や、加盟国等の経済情勢・政策動向を審査する経済審査報告書を定期的に公表し、各国が政策を検討する際に有用な情報を提供している。

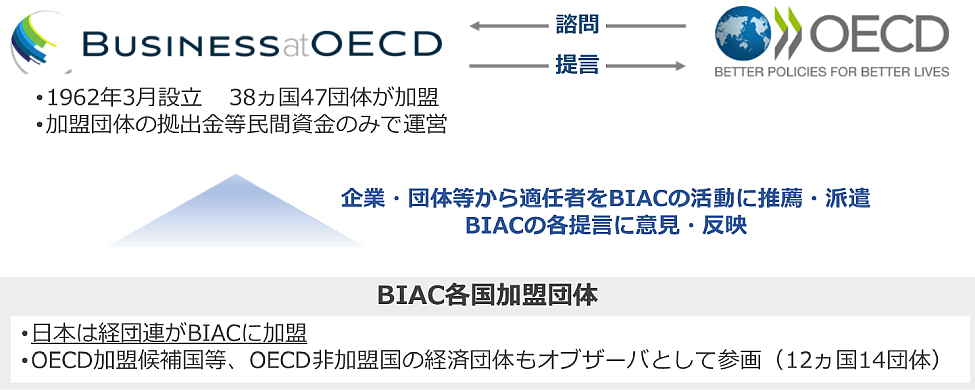

各分野の政策委員会には、加盟各国の政策当局が参加するほか、必要に応じて非加盟国も加わっている。また、公式な諮問機関である経済界(BIAC)と労働界(OECD労働組合諮問委員会:TUAC)など、ステークホルダーがOECDに対して適宜提言を行うなど関与している。

こうした委員会の活動の成果が国際的な規範やルールの形成に貢献している。OECDと同じコンセンサス方式の下で、WTOが加盟国の増大に伴い意思決定が困難になり、また、ロシアをはじめ価値観を異にする諸国のグループであるG20も合意形成が困難になる等、従来、国際ルールの形成を担ってきた機関・フォーラムの機能が低下している中、自由・民主主義・基本的人権・法の支配等の価値観を共有するOECD#10は、国際ルールの形成に向けて、豊富なエビデンスを基に、加盟国間で建設的な議論を行うことができる貴重な場を提供している。そうした活動を2000人超の専門家を擁する事務局が、エビデンスの収集・分析、政策の影響評価試算ならびに各国の政策動向の把握等を通じて支えており、「世界最大のシンクタンク」と称されている。

このようなOECDにおいて、わが国は、G7唯一のアジア参加国として、また、数少ないアジアからの加盟国として、欧米先進諸国との政策協調を図りながら、時に欧米先進諸国とは異なるアジア、特にASEANの考え方を紹介することなどを通じて、OECDの打ち出す欧米標準あるいは先進国標準を、他の地域・諸国にも適用可能な一定の普遍性を有するものにするうえで重要な役割を果たすことが期待されている。

3.OECDに期待される役割

(1)エビデンスの収集・分析・提供による政策策定の支援

対立と協調が絡み合う複雑な世界にあってこそ、実態を的確に把握して問題の所在を可視化することが重要となる。

OECDは、各国政府や国際機関から様々な分野のデータを収集し、国際比較を可能にしている。加えて、国際的に定義が定まっていない課題#11であっても、OECDが各国の政策を注視・分析し、類型化を行い、エビデンスとして提供している。本年の閣僚理事会のメインテーマ#12でも掲げられているように、OECDの客観性・信頼性のあるアプローチへの期待は大きい。今こそ、そのようなシンクタンク機能を存分に発揮するとともに、強化することが求められる。

【エビデンスの収集・分析・提供に関するOECDの取組例】

- OECD加盟国内の格差拡大が貿易自由化の逆風となっている中、また、脱炭素化が重要な課題となっている中、OECDの付加価値貿易統計(TiVA)を活用して、貿易を通じた他国の需要が雇用に及ぼした影響#13また、輸入品の生産に伴って排出されたCO2排出量#14が示されたことは、保護主義的措置を排除し、貿易自由化を推進する上で有用であり、また、貿易と環境の議論を深める一助となる。

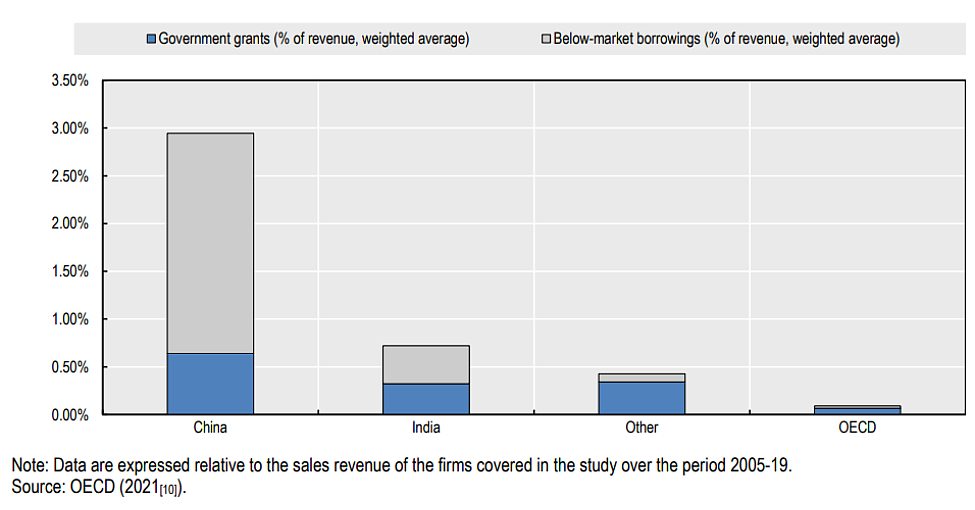

- また、市場歪曲的な補助金については、WTOの補助金通報義務が遵守されず、各国の措置の透明性も低いため、実態の把握が困難な中、OECDが各国の産業や国有企業に対する政府支援の実態を把握し#15、明らかにしたことは、公平な競争条件をめぐる昨年のG7サミットの議論に大きく貢献するとともに、本年のOECD閣僚理事会での国有企業のコーポレートガバナンス・ガイドラインの改訂に繋がることが期待される。

- 今後は、こうしたエビデンスの周知・広報活動に取り組むとともに、厳しい国際情勢の中で生じている新しい課題(経済的威圧行為の抑止等)へ対応すべく、当該行為の実態把握に努めることが期待される。

(2)政策の影響評価等によるより良い政策選択への貢献

各種のデータやエビデンスを用いたOECDによるモデル分析等に基づいて、様々な政策の影響を予測することによって、政策の影響を客観的に評価することが可能であり、各国による、より良い政策の選択に貢献することが期待される。

また、国境を跨ぐ課題に対応するためには各国の協力が不可欠であるが、OECDを通じたベスト・プラクティスの共有によって、各国において、より良い政策を講じることが可能となる。

さらに、政策の客観的な影響評価に基づき、例えば認証の枠組みを設けることによって、各国・地域がより良い政策を採用するよう促すことも考えられる。

加えて、OECDが各国の取組みの進捗を確認する上で実施しているピア・レビュー(相互評価)は、説明責任を徹底させ実効性を確保するのに有効な方策の一つではある一方、レビューを行う側の客観性が大前提となる。

以上のような、より良い政策選択に貢献するOECDの取組みは今後も精力的に進める必要がある。

【OECDによる政策の影響評価の例:電子送信関税不賦課モラトリアム】

- 電子送信には関税を賦課しないという現在の慣行(関税不賦課のモラトリアム)を継続することに対して一部の国から反対の意見が出されている中、関税不賦課モラトリアムによる潜在的な関税収入の損失は小さいとのOECDの潜在的な財政的影響に関する試算#16は、より良い政策判断を導く上で重要である。WTOと連携し、モラトリアムの恒久化に向けて取り組むことが期待される。

【OECDを通じたベスト・プラクティス共有の例:IFCMA】

- 地球規模の課題である気候変動問題の解決に向けては、各国の置かれている地理的・経済的な条件に見合った対策を講じること、即ち多様な道筋を認める必要がある。

- こうした多様な道筋を認めた上で、各国の気候変動対策の効果を検証することは、地球規模で課題を解決する上で重要である。この点、各国の気候変動緩和策の影響などを測定し多国間対話を促進することを目的とするOECDのIFCMA#17への期待は大きい。

- 現在行われているパイロット事業を礎として、IFCMAでの議論を深めることを通じて、着実な排出削減と経済成長を両立する効果的な気候変動対策のベストプラクティスが共有され、地球規模課題の解決が加速されることが期待される。

【OECDによる認証枠組み設定の例】

(3)国際ルール形成の主導

① 新たな分野のルール形成

OECDは、自由な越境データ流通、利益・課税権の公平な分配のための国際課税、さらには人工知能(AI)の適正な利活用等、技術や社会の進展に伴って生じ、国際的な協調が求められる新たな課題への対応策を協議してきた。これらは、各国が独自に対応策を講じた場合、規制が重複・矛盾する、あるいは抜け穴等が生じるおそれがあり、OECDを通じて議論・調整を重ねて国際に適用可能なルールを形成することの意義は大きい。

国際ルールの形成に向けては、各国間の意見の相違を認識した上で、それを乗り越えるための方策を建設的に議論する必要があるが、基本的な価値観を共有する国々の集まりであるOECDにおいては、それが比較的容易と考えられる。仮に加盟国間の意見の相違を助長するような姿勢や主張が見られたとしても、その負の影響をOECDが定量的に示し、より良い政策を採用するよう促すことが期待される。

【OECDにおける国際ルール形成の例】

- ① 国際課税

- OECDは、非加盟国を含む140か国以上が参加する包摂的枠組みを形成し、経済界の意見も踏まえながら、経済のデジタル化に対応した新たな国際課税ルールづくりを進めており、これを継続すべきである。

- これまで非加盟国を含めて議論を積み上げてきた実績を有するOECDにおいて、引き続き検討を続け、結論を得るべきであり、OECDが先進国中心の組織であるとの理由で、他の国際機関にルールづくりの舞台を移すべきではない。

- 新たな国際ルールに企業が対応するには、システム構築を含め多大な投資・作業が必要となることから、今後のルールづくりにおいて、実務の煩雑さを可能な限り低減し、かつ実務上の予見可能性を十分に確保することが期待される。

- さらに、一国主義的な税制措置(デジタルサービス税の導入や、各国独自の基準による国別報告書など)は早急に取り下げられるべきであり、OECDが各国にその方向で働きかけることも期待される。

- ② DFFT

- 国・地域ごとに越境データ流通に関する規制が異なる中、G7で合意した、DFFT(信頼性のある自由なデータ流通)具体化のための国際枠組みがOECDに設けられることを歓迎する。

- 同枠組みの下において、経済界の関係者も交えた作業グループ(プロジェクト)ごとに、ボトルネックを解消するための解決策を議論することによって、具体的なルールづくりが進展することが期待されるとともに、OECDのデジタル政策においてデータ分野、特にデータガバナンス分野に対する加盟国の関与と組織強化に向けた議論が開始されることが望まれる。

- ③ AI

- 各国・地域がAIに関するルールを検討する中、 AIのイノベーション及び利活用が過度に抑制されるのを回避するとともに、各国のルール間において一定の相互運用性が確保されるよう、また、抜け穴が生じることのないよう国際的な調整を行う必要がある。具体的には、G7の広島AIプロセスの成果 をOECDのAI原則に反映させることが期待される。

② 国際ルールの実効性の確保(非加盟国によるOECDルールの採用促進)

国際ルールの実効性を確保するためには、多くの場合、OECD加盟国以外との連携が必須であり、OECD非加盟国に対しても、OECDルールの効用を説き、採用を訴えることが求められる。そうすることによって、OECD加盟国と非加盟国との間で公平な競争条件を確保することができる。

その際、OECDおよび加盟国によるキャパシティ・ビルディング等の支援策を併せて講じること、また、国際ルールを採用・遵守することはグローバル・サプライチェーンに参加する上でも必要であると訴求すること、などが求められる。

【途上国によるOECDルール採用の支援:国際課税】

- 経済の電子化に伴う課税上の課題に関するプロジェクトを円滑に実施すべく、OECDは途上国の税務行政の能力向上や技術的支援に取り組んでいる#20。これは非加盟国がOECDにおける議論に基づくルールを採用する障害を除去・低減させる意義深い取組みである。

【OECDルールの実効性確保のための取組み例:公的輸出信用アレンジメント】

- 1978年に合意された輸出信用アレンジメントは、輸出に対する公的支援が過当競争に繋がらないよう、参加国間の供与条件を規律している。他方、アレンジメント非参加国との公平な競争条件の確保が課題となっている。

- この課題に対応するため、2012年2月には、中国等非参加国を含めた輸出信用に関する国際作業部会が設置された。しかし、ルール策定の議論に進展が見られなかったため、2020年11月には同作業部会の活動は中断された。

- 一方、OECDでは、アレンジメント参加国と非参加国との競争条件の格差を考慮し、アレンジメントの内容を昨年改訂した。

- 欧米諸国やEUとも連携し、今後も非参加国との公平な競争条件の確保に取り組むことが求められる。

4.OECDの組織・運営の在り方

(1)加盟国拡大等によるグローバル・ガバナンスの向上

グローバル・ガバナンスの向上には、上記3のOECDの果たすべき役割への期待に応えていくと同時に、個々のルールを超えて、非加盟国との関係をいかにして強化していくかが重要な課題である。その方策の一つが加盟国の拡大である。それにあたっては、世界の重心の変化を踏まえ、いわゆるグローバルサウス諸国のうち、これまでもG20などを通じてグローバル・ガバナンスの確保に一定の貢献を示してきた国々が候補となろう。一方、OECDの最大の特徴の一つである基本的価値、即ち自由、民主主義、法の支配、人権等の共有、自由で開かれた国際経済秩序を重視するlike-mindednessを維持することが適時適切な意思決定を行う上でも前提となる。

したがって、加盟審査にあたっては、加盟国拡大が目的化することのないよう、加盟候補国に対して必要な改革を促し、OECDの各種ルールを受け入れる意思と能力を十分に確認する必要がある。それらが確認できない場合には、関与強化対象国として個別分野ごとにOECDルールの採用・遵守を求めていくことが適当である。

(2)経済界意見の反映を通じたより良い選択肢の提示

OECDの取組みを抽象的なものでなく、現実の経済問題の課題の解決に資するものとするためには、統計、データに基づく調査・分析に留まらず、経済の主な担い手である企業の意見に耳を傾けることが不可欠である。

その際、各国の経済界代表によって構成されているBIACの意見は、個社の利益ではなく、経済界全体の利益を踏まえたものであると考えられることから、加盟各国に対して、経済の実態を踏まえたより良い政策選択を促す上で重視されて然るべきであり、特に複雑かつ不安定な環境の下では尚更である。他方、他の様々なステークホルダーの意見に耳を傾けるにあたり、公益性を確保する観点から、ステークホルダーに一定の説明責任#21を課すことも検討すべきである。

【経済実態の反映の重要性】

- ① 多国籍企業行動指針

- 1976年に策定されたOECD多国籍企業行動指針が2023年に改訂された。当初の改訂案には、消費者を含むバリューチェーンの川下へのデュー・ディリジェンスを企業に義務付けるなど、非現実的な内容が盛り込まれていたが、最終的には経済界からの意見を踏まえ、企業にとって遵守可能な内容に修正の上、採択された。

- 同指針のデュー・ディリジェンスガイダンスやセクター別ガイダンスの改訂にあたっては、企業が遵守可能な現実的な内容となるよう、議論の初期段階から経済界(BIAC)を関与させるべきである。

- ② Early4AdMa

(3)分野横断的な検討による複雑な課題への対応

OECDは、各分野に亘って政策委員会を設置し、諸課題の検討を進めている。近年、経済社会および国際情勢が変化する中で、分野横断的な複雑な課題が増し、関係委員会が連携して検討を行う必要性が増している。OECDは、複数の委員会に跨る課題について、合同会合を設けて検討を行うなど、こうした現状に対応してきているが、組織の縦割りを打破し、引き続き柔軟に対応すべきである。各委員会の役割規定の中に、横断的な課題に対応するために必要に応じて他の委員会と連携することを盛り込む#25べきである。

(4)G7・G20等との連携を通じた規範・ルールの形成・普及

現在、OECDは、政策決定の基礎となるエビデンスに関するレポートやあり得べき政策措置を提供することによって、G7における議論に貢献している。今後は、G7でコンセンサスを形成した内容に基づきOECDで規範・ルールづくりを行い、加盟国に浸透・普及させていくといった好循環を生み出すことが期待される。その上で、客観的で信頼性のあるエビデンスを基に、OECD非加盟国も参加するG20との連携を深めることによって、非加盟国によるOECDルールの採用に繋げていくことが重要である。

さらに、OECDが扱う様々な分野を専門的に扱う機関と連携を強化することも重要である。

【G7・G20等との連携の例】

- わが国が昨年議長を務めたG7においては、産業部門の政府支援に関するレポートやデータ・ローカライゼーション措置に関する調査結果など、OECDが政府間の議論の基礎を提供した。

- 今後、G7による広島AIプロセスの成果をOECDのAI原則に反映させるなど、G7で合意した内容をOECD加盟国に浸透・普及させることが期待される。

- 現在、OECDが制度設計を進めているブルー・ドット・ネットワーク#26(BDN)は、G20で合意された質の高いインフラ原則を普及させるためのツールとなることが期待される。そのためには、制度に関連する全ての企業にとって利用可能な現実的な内容でなければならない。「質の高さ」を厳密に査定しようとするあまり、企業に過度な負担を課すことのないよう留意すべきである。

- OECDが貿易自由化の効果等の試算を行い、公表すること#27は、各国が保護主義的措置を講じることを防ぎ、自由化措置を講じることを促す効果が期待される。

(5)広報機能の強化による認知度の向上

OECDの取組みは多岐にわたり、具体的かつ専門的な内容が多いため、各国の政策議論への貢献度合いに比べて、一般の認知度は必ずしも高くない。OECDの活動が正当な評価を得られるよう、提言・報告書の内容の一層の広報に取り組むことが重要である。

5.日本政府への期待

(1)ルール形成への積極的な関与

わが国が拠って立つ価値観やわが国の相対的優位性などを国際ルールに反映し、わが国企業の競争力の向上、ひいてはわが国の経済力、技術力、外交力の強化に資するためにも、わが国として、ルール形成の初期段階から、主体的かつ戦略的に関与することが求められる。

この点、昨年のG7において、わが国が議長という立場で様々な議題#28に関し、OECDに調査を依頼し、その結果を活用することによって、エビデンスに基づく議論をリードしたことは、ルール形成への積極的な関与の嚆矢となり得るものである。本年のOECD閣僚理事会では、議長として、昨年のG7サミットの成果の具体化を図り、ルール形成に繋げることが重要である。

また、OECDの各委員会においては、委員長ポスト#29の獲得に一層力を入れるとともに、事務局内の邦人職員#30の増加に向けても取り組む必要がある。さらに、OECDの調査・分析に日本の視点を反映させるために、日本政府がシンポジウム等を開催し、わが国のシンクタンクとOECDが定期的に意見交換を行う機会を設けることも一案である。

(2)合意形成への橋渡し

OECD加盟国の多数を占める欧州諸国と最大の資金拠出国である米国との間でスタンスが異なっている場合、OECD内での合意は非常に困難となることから、こうした場合には、わが国が両者の橋渡し役を担い、合意の形成に貢献することが求められる。

(3)アジアの視点の反映

わが国には、アジアからの数少ないOECD加盟国として、近隣のアジア各国に対して、OECDルールを遵守することのメリットを訴えるとともに、ルール遵守の意思を示した国に対して知見を共有し支援を行うことが求められる。この点、わが国が提唱して設けられた「東南アジア地域プログラム#31」によるアジアへのアウトリーチ活動は意義深い。さらに、OECDのルールにアジアの視点を反映させることも重要である。

【アジアの視点の反映:ブルー・ドット・ネットワーク(BDN)】

- OECDに事務局が置かれている「ブルー・ドット・ネットワーク(BDN)」は、質の高いインフラのメリットを客観的に訴求する上で重要なツールとなり得るものである。

- 現在検討されている内容は、インフラの質の高さを確認するための審査事項が多岐かつ詳細に亘っており、企業に過度な負担を課し、結果として利用が進まないという結果につながりかねない。審査項目を可能な限り簡素化することが求められる。併せて、公的輸出金融機関の審査を経た案件については、審査項目・基準の一部を免除するなどの工夫が必要である。

- また、途上国を含め、カーボンニュートラルに向けた多様かつ着実な取組を促す観点から、火力への水素・アンモニア混焼・専焼などトランジション段階において排出削減に資する技術も認証の対象に含めることが求められる。

6.経団連・BIACとしての活動

BIACは、OECDが行う調査・分析や政策提言が、経済の実態を反映するとともに、自由で開かれた国際経済秩序に資するものとなるよう、多岐にわたる分野で意見表明を行っている#32。BIACがますます充実した活動を担えるよう、経団連として、BIACの活動にこれまで以上に積極的に参画#33し、日本経済界の立場から意見を具申していく。

さらに、経団連として、OECD加盟の意思を示した国々(インドネシア、タイ等)の経済界との対話の機会に、OECDのルールを採用・遵守することのメリットを訴えることによって、複雑さを増す世界におけるガバナンスの強化に寄与していく所存である。

- OECD加盟国が世界経済に占める割合は、冷戦終結後の1990年(24か国)の82.2%から、2022年(38か国)に59.0%に低下している(世界銀行、米国ドルベース)。

- 世界の財貿易量は、対前年比で2021年に9.8%増加、2022年に3.0%増加、2023年に0.8%増加している(WTO Global Trade Outlook and Statistics(2023.10))。

- 例えばわが国企業の海外生産比率(2022年度に35.7%)はコロナ発生前の水準(2018年度36.8%)を若干下回っているが、中期的計画(2026年度)では37.0%まで上昇する見通し(国際協力銀行「わが国製造業企業の海外事業展開に関する調査報告-2023年度 海外直接投資アンケート結果(第35回)-」(2023年12月))

- 2021年の越境データ流通量は2017年の約2.7倍に増加した(令和5年版情報通信白書)。

- メキシコ(1994年)、チリ(2010年)、コロンビア(2020年)、コスタリカ(2021年)

- 現在の加盟国は欧州26、北米2、中南米4、中東2、アジア2、大洋州2

- ルーマニア、ブルガリア、クロアチア、アルゼンチン、ブラジル、ペルー

- IEAの参加要件は、OECD加盟国(現在38か国)であり、かつ、備蓄基準(前年の当該国の1日当たり石油純輸入量の90日分)等の義務を満たす意思と能力があることであるものの、こうした要件なども含めて議論される予定。

- エコノミック・アウトルックを年に2回(5月と11月頃)、中間経済見通しを年に2回(3月と9月頃)に公表している。

- OECD設立60周年ビジョン・ステートメント(2021年10月)より

- 例えば市場歪曲的な補助金やデータ・ローカライゼーション等

- 閣僚理事会のメインテーマは”Co-Creating the Flow of Change: Leading Global Discussion with Objective and Reliable Approach towards Sustainable and Inclusive Growth”

- https://www.oecd.org/industry/ind/trade-in-employment.htm

例えば2020年に外国の需要により、日本では8万人、米国では11万人の雇用が創出されたと推計している。 - https://www.oecd.org/industry/ind/carbondioxideemissionsembodiedininternationaltrade.htm

- OECD “Government support in industrial sectors; A synthesis report”(2023.4)

OECDは政府支援を①補助金、②税制優遇、③相場以下での低利子融資、④相場以下での資本出資に分類し、各国の政府支援の実態を分析している。 - OECD “Understanding the potential scope, definition and impact of the WTO e-commerce Moratorium”(2023.10)

- Inclusive Forum on Carbon Mitigation Approaches:炭素削減アプローチに関する包摂的フォーラム

- 当局が職務上の調査を行う権限の付与、税関規定遵守を誓約しない者の活動の禁止、搬入・搬出された貨物等のデジタル記録の5年間保存等。

- OECD “Recommendation of the Council on Countering Illicit Trade: Enhancing Transparency in Free Trade Zones”(2019.10)

- OECDは、移転価格やBEPS(Base Erosion and Profit Shifting:税源浸食及び利益移転)関連の課題に対処する制度の導入・強化を目指す途上国に対し、2~3年の支援プログラムを実施している。

- 例えば実質的支配者を説明すること等が考えられる。

- 2006年にOECD化学品委員会に設置され、工業ナノ材料の安全性に関する活動を統括。

- ナノ材料を含む先端材料は複雑な物理的・化学的特徴を有し、多種多様な製品に活用される。開発・設計の初期の段階で、先端材料の安全性と持続可能性を考慮すべきとの考えに基づき、OECDにおいてSSIA(Safe(r)and Sustainable Innovation Approach)が推進されている。

- Early awareness and action system for advanced materials。2023年10月に導入。今後、随時の更新が想定されている。

- 例えば貿易委員会では、投資、競争、環境、開発、農業等、貿易に関わる分野横断的な事項については、OECDの他の機関と協力することが求められている。

https://oecdgroups.oecd.org/Bodies/ShowBodyView.aspx?BodyID=933&Lang=en - 2019年に日米豪で立ち上げた、質の高いインフラ案件に国際的な認証を与える枠組。2013年12月のOECD理事会で事務局をOECDに設置することを承認した。

- 例えばOECDはWTO(世界貿易機関)、UNCTAD(国連貿易開発会議)とともにG20貿易・投資報告書(Reports on G20 Trade and Investment Measures)を半年に一度公表している。最新の報告書(2023年12月)では、2023年10月半ばまでに、G20の輸入総額の11.8%が2009年以降にG20各国で導入された輸入制限措置の影響を受けたと指摘している。

- 市場歪曲的な補助金、データ・ローカライゼーション

- 保険・私的年金委員会(河合美宏金融庁参与)、デジタル政策委員会(飯田陽一総務省国際戦略局情報通信国際戦略特別交渉官)

- OECD事務局専門職員及び特別職職員2,290名中、日本人職員は85名(3.71%)(ジュニア・プロフェッショナル・オフィサーを含む、2022年末時点)。

- OECDとASEAN加盟国間の政策対話などを通じて、東南アジア諸国のOECDのルールやスタンダードへの参加や国内改革を促すためのプログラム。2014年のOECD閣僚理事会(議長国:日本)において設立。

- BIACでは約30の委員会等を通じ、年間3,000人以上がOECD会合に参加し、280以上の政策提言を取りまとめている。

- 経団連経由で累計60名がBIACの各政策委員会に登録しており、約30の委員会の委員長・副委員長157人中、10名が経団連の関係者である(2024年3月時点)。