一般社団法人 日本経済団体連合会

Ⅰ.はじめに

わが国経済は緩やかに回復しているが、先行きは米国の通商政策による影響、物価の動向への懸念などから、不透明感が強まっている。さらに、中長期的な視点では、少子高齢化・人口減少、資源・エネルギー制約といった様々な課題に直面している。

こうした中、先の参議院選挙では、与党が過半数を割り込み、衆参両院ともに少数与党となった。

わが国は、混迷する国際情勢への対応に加え、緒についた「成長と分配の好循環」を定着させるよう、官民の強い連携の下で、潜在成長力の強化、イノベーションの創出を図り、国内投資の拡大や生産性の向上、構造的な賃金引上げを実現していくべき正念場にある。

与野党を超えて、国の将来像を提示し、国民の理解を得ながら、スピード感をもって政策を遂行していくことが求められる。とりわけ、税制は、社会保障、安全保障、インフラ、公的サービス等々を支え、国を形づくる基本的な制度である。常に中長期視点で、日本の競争力や財政への国際的な信認にも留意しながら改正作業を進めるべきである。

経団連は、令和6年12月に「FUTURE DESIGN 2040」を公表し、2040年を見据えたわが国の未来社会の姿とその実現に必要な施策を提言した。経済・産業の姿として「科学技術立国」と「貿易・投資立国」を掲げ、これらを成長の源泉とし、「成長と分配の好循環」を通じて、「公正・公平で持続可能な社会」、「分厚い中間層」を構築していくことを目指している。

政府では「経済財政運営と改革の基本方針2025」と「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」(令和7年6月13日閣議決定)において、不透明さを増す国際環境下での当面のリスクに備えつつ、国内投資の拡大とあわせて、実質賃金上昇の定着を通じて、成長型経済の実現を目指すことを掲げている。2040年頃に名目GDP1,000兆円程度、国内投資200兆円に達するという経済の姿は、まさに経団連がFUTURE DESIGN 2040で示した姿と合致している。その実現のためには、中長期的に実質成長率が1%を安定的に上回る必要があり、そのエンジンとして企業の生産性向上、イノベーションの創出が不可欠となる。

令和8年度税制改正においては、今後のわが国の持続的な成長の実現に向け、積極的な国内投資の拡大を促すための税制を構築することが重要である。とりわけ、科学技術立国に向けた基盤として、研究開発税制をはじめとした研究力強化・イノベーション創出を後押しする税制措置が重要となる。分配の観点からは、持続可能な全世代型社会保障の構築に向けた税・財政・社会保障一体改革や、働き方や職業選択に中立的な税制の構築などについて、中長期的な課題を含め、検討に着手することが求められる。

貿易・投資立国を目指すにあたっては、法の支配に基づく自由で開かれた国際秩序の維持・強化に向けてリーダーシップを発揮することが不可欠である。その一環として国際課税の分野においても、国際ルールを尊重するとともに、率先してルール形成に関与していくことが重要である。OECD/G20包摂的枠組み(IF)における「二本の柱」の制度設計、外国子会社合算税制(CFC税制)の見直しにあたり、引き続き、予見可能性の確保や簡素化を含めた負担の軽減を図ることが必要である。

Ⅱ.成長の実現に向けた税制の構築

1.法人課税のあり方

(1)近年の法人税改革の振り返り

デフレ脱却、経済再生に向け、立地競争力を強化し、雇用や国内投資の拡大を図るため、2010年代に累次の法人税改革が実施された。

法人税改革においては、税率の引下げが行われた一方で、同時に課税ベースの拡大による財源確保が行われたことには、十分な留意が必要である。

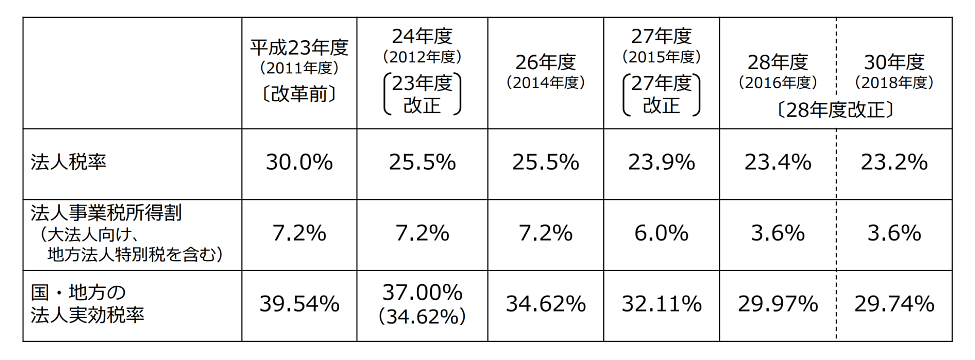

例えば、平成23年度税制改正においては、法人税率を引き下げるとともに、減価償却、欠損金繰越控除、貸倒引当金の見直し等を通じて、課税ベースを拡大している。

また、平成27年度、28年度税制改正では「成長志向の法人税改革」が実施され、法人税率と法人事業税所得割の税率は段階的に引き下げられた一方で、欠損金繰越控除の制限、受取配当等益金不算入の縮減、法人事業税における外形標準課税の拡大、租税特別措置の見直しなどを通じて、課税ベースの拡大が行われた。

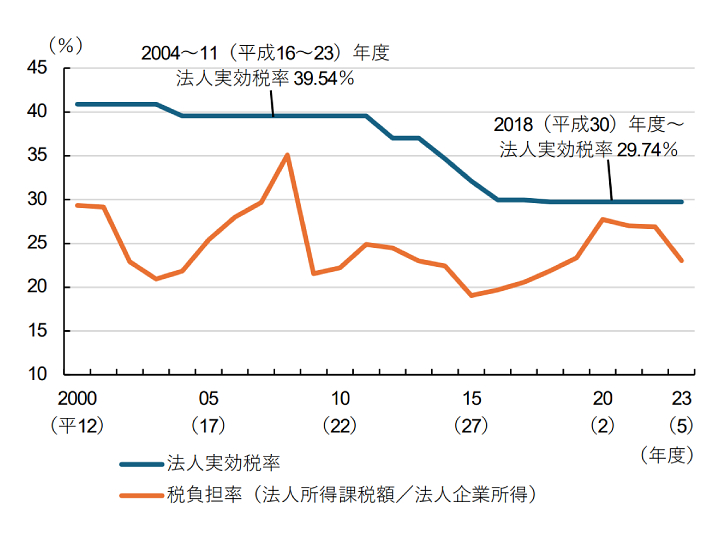

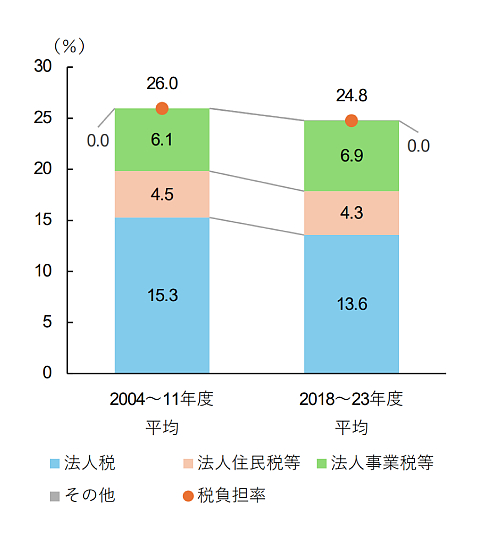

こうした法人税改革の結果、平成23年度に39.54%であった名目上の国・地方の法人実効税率は、平成30年度には29.74%まで低下している。

一方で、課税ベースを考慮した、法人企業所得(企業利益に相当)に占める法人所得課税額の割合を見ると、名目上の法人実効税率のような低下は見られず、ほぼ横ばいで推移している。

近年の法人税改革の評価にあたっては、税率の引下げと同時に課税ベースの拡大が行われたため、企業の実質的な税負担が大きく軽減されているわけではないことを十分に踏まえる必要がある。

図表1:近年の法人税改革の概要

<税率の引下げ>

<課税ベースの拡大>

【平成23年度改正】

【平成27年度・28年度改正】

注:法人実効税率のカッコ内は、復興特別法人税を除くベース。

出所:財務省資料

図表2:法人実効税率と税負担率の推移

|

|

注1:法人所得課税額は、法人税、地方法人税(2014年度~)、地方法人特別税(2009~20年度)、特別法人事業税(2020年度~)、復興特別法人税(2012~14年度)、法人住民税(法人均等割・法人税割)、法人事業税の税収の合計。

注2:法人企業所得は、非金融法人企業、金融機関について、営業余剰(純)に財産所得の受取を加え、利子、その他の投資所得、賃貸料の支払を控除したもの。

注3:右図の「法人住民税等」は法人住民税、地方法人税の合計。「法人事業税等」は法人事業税、地方法人特別税、特別法人事業税の合計。

出所:財務省「租税及び印紙収入決算額調」、「財政金融統計月報」、総務省「地方税に関する参考計数資料」、内閣府「国民経済計算」

(2)国内投資・賃金引上げ・税収の動向

日本経済の長期低迷が続いた中、これまで、国内投資、賃金引上げの動きも停滞してきた。しかし、コロナ禍からの需要回復や世界的な資源価格上昇などを経て、足元の日本経済はデフレとは言えない状況となっている。

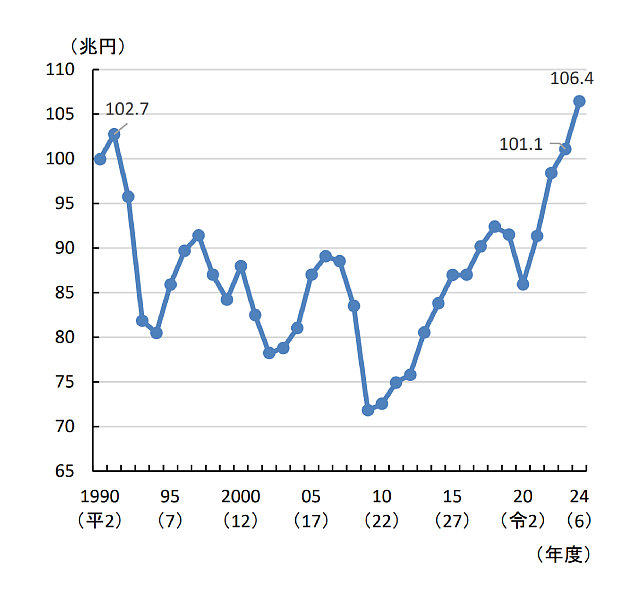

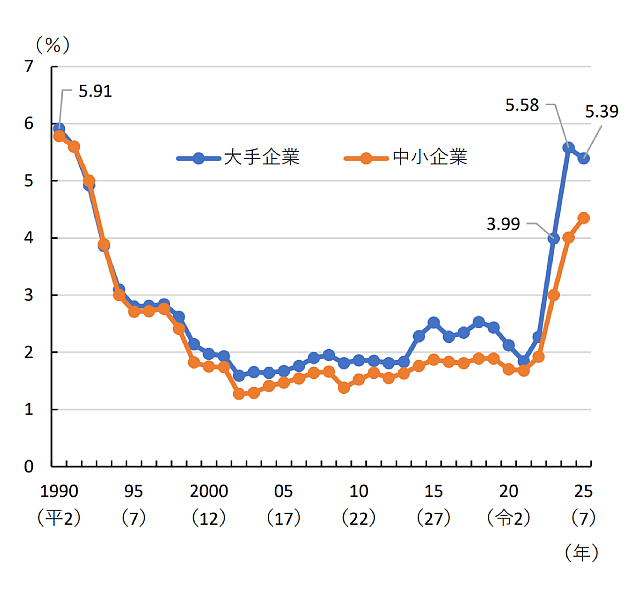

そうした中で、「「構造的な賃金引上げ」の実現に貢献することが、経団連・企業の社会的責務」であるという経団連の強い呼びかけや、企業における取組み、各種政策の効果も相まって、国内投資、賃金引上げについても前向きな動きが生じている。設備投資は令和3年度以降、増加しており、令和6年度にはバブル期を超え、過去最高の水準に達している。大手企業の月例賃金引上げについては、令和6年、令和7年と2年連続で5%を超える引上げが実現している。

図表3:設備投資・月例賃金引上げ率の推移

<民間企業設備投資(名目)>

|

<月例賃金引上げ率(経団連調査)>

|

出所:内閣府「国民経済計算」、経団連「春季労使交渉・大手企業業種別妥結結果」、「春季労使交渉・中小企業業種別妥結結果」

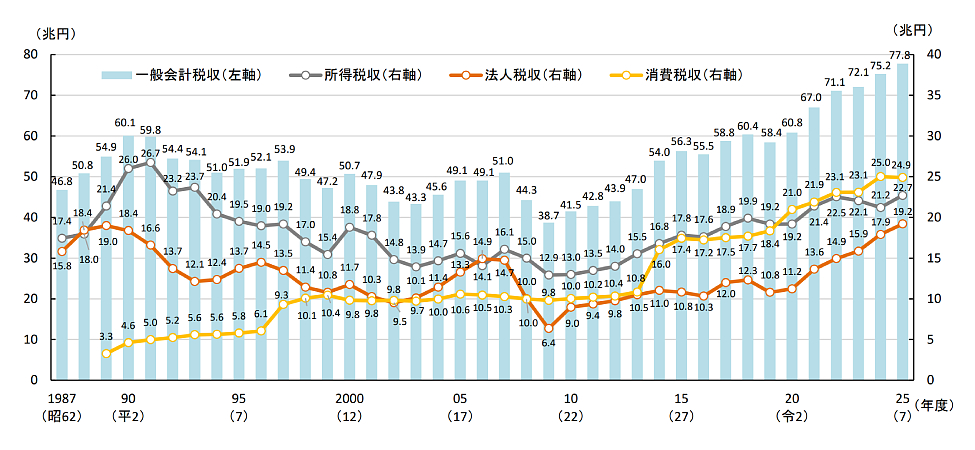

このような成長と分配の好循環を受け、税収は過去最高となっている。とりわけ、企業収益が増加を続ける中で、法人税収は大きく伸び、税収全体の増加に貢献している。令和2年度から令和7年度(予算)にかけ、一般会計税収は17.0兆円増加したが、そのうち8.0兆円(46.9%)は法人税収の増加である。

国・地方の基礎的財政収支(プライマリーバランス、PB)#1も、均衡に近い水準となっているが、今後、公債等残高対GDP比を安定的に引き下げていくためにも、中長期視点に立った成長と分配の好循環を後押しする税制改革が何よりも重要である。

図表4:一般会計税収の推移

注:2024(令和6)年度までは決算額、2025(令和7)年度は予算額。

出所:財務省ホームページ「わが国の税制の概要」

(3)国内投資拡大・研究開発推進・賃金引上げを後押しする税制のあり方

このような近年の前向きな動きを着実なものとし、日本経済を持続的な成長軌道に乗せていく必要がある。他方で、足元では、米国の通商政策の影響への懸念など、国際情勢を巡る不透明感が増している。

さらに、各国は自国に投資を呼び込むため、税制を含めた積極的な国内投資促進策を推進している。米国では、2025年7月に成立した「One Big Beautiful Bill Act」において、100%即時償却(機械装置、車両、ソフトウェア等が対象)を恒久化するとともに、4年間の時限措置として、建屋を即時償却の対象に追加する措置#2を創設した。また、ドイツにおいても、2025年7月に連邦議会で法案が可決され、減価償却率の引上げ(2025~27年、最大30%)や、法人税率の引下げ(現行の連邦レベルでの15%の法人税率を2028年から5年間1%ずつ引き下げ、32年に10%とする)といった企業向けの減税措置が実施される。

こうした状況下で、国際的なイコールフッティングを確保し、立地競争力を維持していくには、中長期的な視点から、官民を挙げて国内の投資環境を整備していくことが重要である。国内投資の拡大や研究開発の推進を促し、その成果を賃金引上げにつなげ、成長と分配の好循環を実現していく観点から、税制のあり方を考える必要がある。

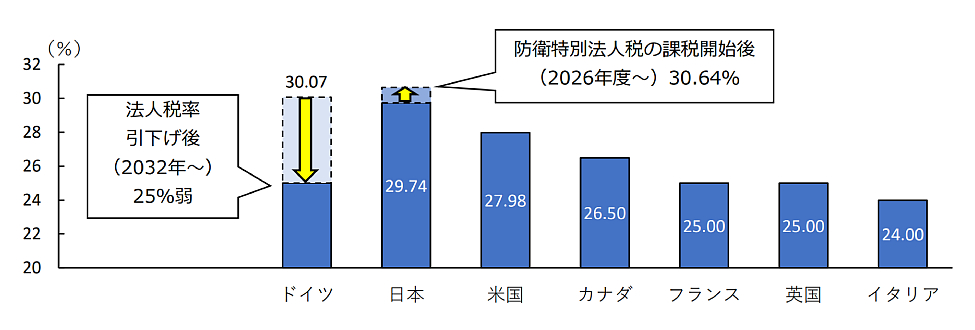

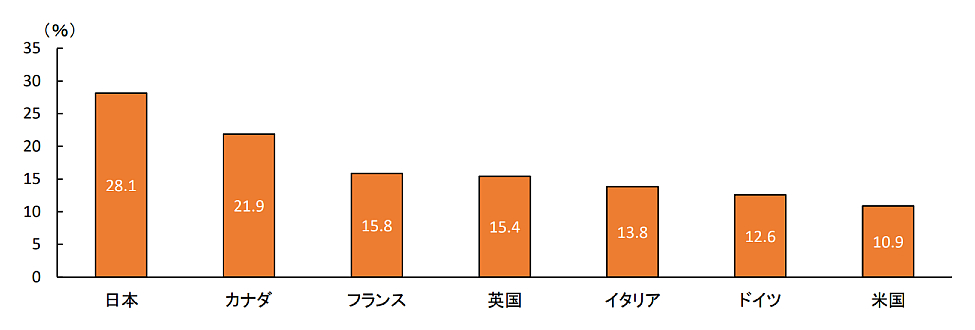

とりわけ、わが国は、法人実効税率に加え、課税ベースを考慮した実質的な税負担率も主要国の中で最も高い部類に入ることに留意が必要である。また、令和8年度からは防衛特別法人税の課税が開始され、名目の法人実効税率は、再び30%超となり、大規模な投資減税を行う米国をはじめ、先進諸国との比較においても、企業立地の魅力が低下しつつある。

仮に法人税率がこれ以上高くなった場合は、立地競争力が他国に比べ大きく劣後することとなり、国内投資や継続的な賃上げ機運にマイナスの影響を与えることが強く懸念される。

図表5:法人実効税率(2025年1月)の国際比較

注:ドイツについては、法人税率の引下げ(現行の連邦レベルでの15%の法人税率を2028年から5年間1%ずつ引き下げ、32年に10%とする)に伴い、法人実効税率も5%程度下がる見込みである。

出所:財務省ホームページ「わが国の税制の概要」

図表6:税負担率(法人所得課税額/法人企業所得、2020~22年平均)の国際比較

注:法人所得課税額はOECD「Revenue Statistics」の「Detailed country tables」における「1200 Corporate」の数値を使用。

出所:OECD「Revenue Statistics 2024」、OECD Data Explorer

租税特別措置については、国内での投資・研究開発に積極的に取り組む企業へのインセンティブ付与として有効に活用することが重要である。EBPMの観点から租税特別措置の効果検証は必要である一方、投資に係る意思決定から実行あるいは収益獲得といった効果の発現に至るまでの期間など、企業における投資の実態やタイムラグを十分に踏まえた上で、検証を行うべきである。

2.研究力強化・イノベーション創出・投資促進に向けた税制

(1)研究開発税制の維持・強化

「科学技術立国」の実現に向けては、研究力を強化し、イノベーションを創出していくことが不可欠である。他方で、現状としては、日本の研究開発費は総額では横ばいで推移するものの、米中との差は拡大するとともに、Top10%補正論文数も、2000年代初頭の世界第4位から13位に低下し、被引用数が伸び悩むなど、わが国の研究力は国際的に見て低迷している。経団連「Re:Genesis-科学技術・イノベーションで次代を創る~次期科学技術・イノベーション基本計画に向けた提言~」(令和7年4月)では、こうした状況に対し、産業界として強い危機感の下、とりわけ大学等においては、トップ校支援の加速と、大学の統廃合・マネジメント改革を前提とした基盤的経費の拡充等、研究者に十分な資金と時間を確保するための環境改善が急務であるとし、資金面での対応として、政府全体としての研究開発投資の拡充等を提言している。

研究開発投資を増加させるためのインセンティブとして、予算措置等を含めて、中長期で安定的な支援を講じる必要がある。とりわけ、税制面においては、研究開発の不確実性を軽減する措置である研究開発税制の維持・強化が不可欠である。企業の研究施設は地域の工場などの生産設備に隣接して立地することも多く、地域・地方において修士・博士などの高度研究人材の雇用・最先端の設備投資を生み出す大きな源泉となっている。地域活性化・地方創生や地域人材の雇用・付加価値創出による高水準の賃金の確保の観点からも、研究開発およびそれを支える研究開発税制は不可欠の存在であり、その観点から、以下の各項目について検討すべきである。

① 一般型の維持

わが国の研究力を幅広く下支えしていく観点から、令和7年度末で適用期限を迎える一般型の時限措置については、少なくとも現行水準を維持すべきである。

その上で、足元で企業の研究開発費が増加していることを踏まえ、控除率の上限(14%)、控除上限(試験研究費割合が10%超の場合は法人税額の最大35%、それ以外の場合は法人税額の最大30%)について、さらなる研究開発投資を進める観点から、拡充する方向で現行の水準が適切であるかを検討すべきである。

また、研究開発活動は、その成果による収益の獲得に時間を要するという性質があるため、中長期的な研究開発投資を促進する上では、制度に係る予見可能性を高めることが重要である。こうした観点から、繰越控除制度を導入することが有効である。

② オープンイノベーション型の改善

イノベーションの創出に向けては、企業と大学等との共同研究の推進が重要であり、オープンイノベーション型の活用が有効である。

他方、オープンイノベーション型については、手続き面での負担が大きく、適用にあたってのコストと税制によるベネフィットが見合わないとの声が引き続き聞かれる。

このため、手続きの一層の簡素化に向けた見直しを行うべきである。例えば、共同研究費用の第三者確認は不要とし、大学による確認のみとすることなどが考えられる。あわせて、間接経費も含め、共同研究契約書の総額を税額控除の対象とすることが考えられる。

また、わが国の研究力強化に向けては、博士人材等の高度研究人材の活躍推進が不可欠である。こうした観点から、高度研究人材の活用に関する類型について、制度の拡充・要件の緩和等によりインセンティブを強化すべきである。

③ 戦略分野への支援強化

各国では、戦略的に重要度の高い領域#3を選定した上で、リソースを重点投下し一気通貫での支援を行う政策を推進している。

経団連「Re:Genesis-科学技術・イノベーションで次代を創る~次期科学技術・イノベーション基本計画に向けた提言~」で提言した通り、わが国においても、社会的課題の解決や経済安全保障の確保に向けて、「重点領域」を整理し、支援を強化していくことが求められる。その際、「自律性」の観点から、わが国が直面する課題を特定し、その解決に必要な要素技術等を検討するとともに、「不可欠性」の観点から、モノづくりのためのサプライチェーンの維持・強化に必要な素材・材料、技術を確保することが重要となる。

例えば、人口減少に直面する中で、省力化・無人化を図るために必要な要素技術として、AIや量子、半導体製造、デジタル・情報通信、ロボット関連技術が考えられる。また、エネルギー・資源不足を解決するフュージョンエネルギー等、自然災害の激甚化・大規模化を解決するデータ利活用(含む宇宙)等、食糧確保や健康・医療の革新のためのバイオ技術等が挙げられる。また、これらの技術を社会実装するための検査・測定・製造技術への支援強化も必要である。

研究開発税制において、こうした分野における試験研究費について、一般型、オープンイノベーション型とは別に、追加的な措置として、新たな類型を創設することも含め、深掘りでの支援を行うことも一案である。

また、これらの分野においては、最先端の科学的知見の必要性が増し、これまで以上に公共財としての大学等の重要性が高まりつつあることから、オープンイノベーション型においても、戦略的に重要な技術領域の研究開発を行っている大学等の拠点と企業との共同研究等について深掘りでの支援を行うことが考えられる。

④ 試験研究費の範囲の見直し

企業における研究開発の実態を踏まえながら、試験研究費の対象となる範囲について、所要の見直しを行うべきである。例えば、人文・社会科学関係の研究開発と整理され試験研究費の対象外となっている心理学などは、研究開発活動の技術的な検討・検証において重要な要素となってきていることから、一定の部分に関しては試験研究費の範囲に含めるべきである。また、ソフトウェアのアジャイル開発の扱いについて、検討を行うべきである。

(2)大胆な設備投資促進減税

上述のように、各国は自国に投資を呼び込むため、税制を含めた積極的な国内投資促進策を推進している#4。諸外国に劣後することなく国際的なイコールフッティングを確保し、立地競争力を維持していくには、2040年頃に名目GDP1,000兆円、国内投資200兆円を達成するという目標を見据えながら、中長期的な視点から、官民を挙げて国内の投資環境を整備していく必要がある。さらに、国内での投資拡大や研究開発の推進を通じたイノベーション創出・生産性向上の成果を賃金引上げにつなげ、成長と分配の好循環を実現していくことが重要となる。

また、足元で、米国の通商政策の影響への懸念など、国際情勢を巡る不透明感が増す中、日本経済を持続的な成長軌道に乗せるには、大胆な設備投資減税を通じた投資環境整備が不可欠である。

国際的なイコールフッティングの観点からは、各国間での投資誘致競争を踏まえ、国内投資を積極的に行う企業に対して、即時償却や税額控除などを盛り込んだ、他国に劣後しない大胆な設備投資減税措置を講じることについて検討を行うべきである。その際には、書面による簡易な確認手続とするなど、使い勝手の良い簡素な仕組みとし、対象業種や設備等についても、幅広い業種におけるソフトウェアを含めた投資を促していくために、業種を絞らず広範な設備等を対象とする必要がある。

(3)スタートアップの振興に向けた税制

イノベーション創出に向けては、革新的な技術やビジネスモデルを有するスタートアップを振興させていくことが重要である。経団連は令和4年3月に「スタートアップ躍進ビジョン~10X10Xを目指して~」を公表し、5年後(令和9年)までに日本のスタートアップの裾野(数)と高さ(成功のレベル)を10倍にするための施策を提言した。政府も令和4年11月に「スタートアップ育成5か年計画」を策定し、精力的に取組みを進めており、日本のスタートアップエコシステムの裾野は着実に拡大している。

今後は高さの引上げが課題であり、経団連では令和6年9月に「Science to Startup」を公表し、スタートアップを通じた高水準な研究の社会実装のパスを構築すべく、必要な施策を提言している。

こうした中、大企業や海外投資家などからのスタートアップへの資金供給を促していく上で、税制面での支援が引き続き必要である。

① オープンイノベーション促進税制の延長等

大企業等とスタートアップの連携をさらに促進する観点から、令和7年度末で適用期限を迎えるオープンイノベーション促進税制については、延長すべきである。

新規出資型においては、株式取得から3年経過後は株式譲渡した場合でも益金算入不要であることが重要なインセンティブとなっていることから、これを継続すべきである。

M&A型については、スタートアップの出口戦略の多様化を図る観点から、多様な連携のあり方やリスクを踏まえたインセンティブとなっているかを検証し、吸収合併や50%以下の発行済株式の取得等を含め、対象となるM&Aに係る要件を緩和するなど、必要な措置を講じるべきである。

また、使い勝手の改善に向け、要件の簡素化や申請期間の通年化についても検討すべきである。

② 外国組合員特例税制の見直し

ファンドを通じた海外投資家からの資金を呼び込む観点から、外国組合員特例税制(PE課税特例)の見直しを行うべきである。

現行、特例の適用にあたっては、投資家単位で組合持分が25%未満であることを継続的に満たす必要があり、一時的であったとしても組合持分が25%以上になると課税対象になるなど、課税の取扱いについての予見可能性が低く、制度が利用しづらい状況にある。

このため、例えば、持分の判定については期末時点の組合持分を判断基準とするなど、予見可能性を高めるための見直しを行うべきである。あわせて、業務執行行為要件や、他にPE帰属所得を有しないという要件を見直すとともに、適用申告等の手続き面での改善も図るべきである。

(4)企業価値向上を後押しする税制

① 組織再編による事業ポートフォリオの見直し

企業を取り巻く事業環境が急速に変化する中、企業の競争力を維持・強化して価値向上を図るためには、組織の体制を柔軟に見直すことが重要である。令和5年度税制改正では、期限の定めがある租税特別措置として、一定の持分を残したスピンオフ(パーシャルスピンオフ)について、課税の繰り延べが認められた。事業ポートフォリオの見直しにおいて、パーシャルスピンオフは有効な手段の一つであり、今後、パーシャルスピンオフ税制が対象事業を特定することなく、予見可能性のある安定的な制度となるよう、諸外国の制度を参考にしつつ引き続き見直しを行うべきである。

あわせて、現行税制では税制適格性が得られない他の組織再編手法についても、見直しを検討すべきである。その際、米国特別買収目的会社(SPAC)を活用した逆三角合併や、株式交付制度に基づく海外企業の買収#5を含め、株式を用いて手元資金や借入可能額に制約されずに、大胆かつ機動的な組織再編を可能とする手法について、税制上の措置を講じるべきである。

また、組織再編の円滑化や予見可能性の確保、手法間の中立性を担保する観点から、グループ通算制度における資産調整勘定対応金額の計算方法・買収プレミアムの取扱いについて、所要の見直しを行うべきである。

② インセンティブ報酬の活用拡大

経団連の「役員・従業員へのインセンティブ報酬制度の活用拡大に向けた提言」(2024年1月16日)#6で要望している通り、インセンティブ報酬制度の更なる普及に向けて、グローバル企業が活用しているインセンティブ報酬制度を分析しつつ、継続的に調査・検討を行うことが求められる。当面の課題としては、損金算入が認められる「業績連動給与」の対象の拡大を行うべきである。

特に、サステナビリティが重要な経営課題であるという認識の下、非財務指標に連動するインセンティブ報酬の普及が進んでいる。本年3月に公表されたわが国におけるサステナビリティ開示基準(SSBJ基準)では、気候関連の評価項目が役員報酬に組み込まれているかどうかや、組み込む方法等の開示も要求されている。さらに、「金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 中間論点整理」(2025年7月17日)では、早ければ2027年3月期からSSBJ基準の適用を開始する方向が示されている。サステナビリティ関連の非財務指標に係る保証の議論も進んでおり、その客観性や透明性の向上が予想される。これらの状況を踏まえて、一定の非財務指標を業績連動給与の算定基礎として認めるよう、所要の措置を講じるべきである。

また、キャッシュ・フロー(営業キャッシュ・フロー等)をはじめとして、企業の経営において重要とされる財務指標についても、監査を受けた開示書類に記載された数値は客観性や透明性が担保されていると考えられることから、業績連動給与の算定基礎に含めるように見直すべきである。

3.自動車関係諸税の総合的な見直し

2050年カーボンニュートラルの実現、CASE・モビリティ社会の進展などに加え、米国の関税措置や物価上昇などの足元の状況も含め、自動車を取り巻く環境は大きく変化している。

こうした環境変化を踏まえながら、カーボンニュートラルへの対応、税制の簡素化、ユーザーの負担軽減、内需拡大を通じた国内産業基盤の維持等の観点から、車体課税・燃料課税について、短期・中期・長期の時間軸で、総合的な見直しを行うべきである。

(1)令和8年度税制改正で実現すべき事項

① 車体課税

取得時の負担軽減を通じた国内需要の活性化に向け、環境性能割は廃止し、消費税との二重課税を解消すべきである。

保有時については、自動車重量税の暫定税率を廃止した上で、自動車税・軽自動車税を含めた保有税の簡素化・軽減・カーボンニュートラルに貢献する税制への中期見直し方針を決定すべきである。

あわせて、令和7年度末頃にかけ適用期限を迎えるエコカー減税・グリーン化特例については、物価高などの状況を踏まえ、現行水準で延長すべきである。

また、自動車重量税について、次の措置を講じるべきである。

- ノンステップバスやUDタクシー等のバリアフリー車両に係る特例措置の延長

- 先進安全技術(衝突被害軽減ブレーキ)を搭載したトラック・バスに係る特例措置の延長・拡充

② 燃料課税

揮発油税等の暫定税率については、令和7年7月30日に与党(自民党、公明党)と野党(立憲民主党、日本維新の会、国民民主党、共産党)の6党の国会対策委員長間で、年内の廃止に向けた合意がなされた。暫定税率の廃止に向けては、関係事業者の実務負担に配慮しながら、サービスステーションや物流の現場に混乱が生じないよう、必要な対応を行うべきである。

(2)車体課税の中長期的な課題

① 中期

保有時について、ガソリン車、EVなど多様な種類の車両の間での負担の公平性や簡素化の観点から、課税標準を重量に一本化し、重量税の暫定税率は廃止した上で、環境性能に応じて増減する仕組みで具体化し、執行すべきである。これらの見直しが実現するまでの間、エコカー減税・グリーン化特例を維持すべきである。

② 長期

より長期的には、モビリティ社会の進展を踏まえ、自動車ユーザー以外も含めた、より広い受益者が公平に負担する仕組みなどを検討していくことが必要である。

4.環境・エネルギー税制

2050年カーボンニュートラルの実現とわが国の経済成長・産業競争力強化を両立させる観点から、GXを着実に推進していくことが必要である。

令和7年2月に政府が策定した「GX2040ビジョン」で示された方向性に基づき、GX政策のさらなる具体化が進むことが期待される。成長志向型カーボンプライシングについては、令和8年度に排出量取引制度の本格稼働、令和10年度に化石燃料賦課金の導入が予定されている。

(1)GXに取り組む企業への支援

税制面においては、企業がGXに積極的に取り組むよう、インセンティブを付与していくことが求められる。

こうした観点から、令和7年度末で計画認定期間の期限を迎えるカーボンニュートラル投資促進税制については、計画認定期間を延長するとともに、炭素生産性について、要件の緩和や計算の簡素化を図る等見直しを行うべきである。また、同税制の利便性向上に向けて、通算グループ全体での調整計算を可能とするなどの見直しを検討すべきである。

再生可能エネルギーを主力電源として最大限導入することに加え、ペロブスカイト太陽電池や洋上風力発電などの地域と共生した国産再エネの普及拡大による技術自給率の向上を図るため、令和7年度末で適用期限を迎える再生可能エネルギー発電設備に係る固定資産税の特例措置について、拡充・延長すべきである。あわせて、再エネ発電設備への投資を含む上場インフラファンド市場の活性化に向け、投資法人に係る課税の特例について、再エネ発電設備の取得期限を撤廃または延長すべきである。

また、戦略分野国内生産促進税制については、その実効性の観点から、適用期間、控除上限や対象範囲の拡大、グループ通算制度の適用など、拡充に向けた検討が必要である。

さらに、環境負荷の少ない製品について、税制面でできるだけ優遇を受けられるよう、所要の対応が必要である。例えば、持続可能な航空燃料(SAF)の生産・供給体制の構築に向けては、ニートSAF等の輸入に係る石油石炭税等の免税措置が必要である。また、低燃費航空機材の導入に対して税額控除を行うことなどが考えられる。

償却資産に係る固定資産税については、本来的には廃止すべきであるが、少なくとも、GXに資する設備投資で取得した償却資産に係る固定資産税は減免すべきである。

(2)エネルギー関係諸税の総合的な見直し

エネルギー関係諸税全体については、成長志向型カーボンプライシングの制度設計等を踏まえつつ、総合的な見直しを行うべきである。

地球温暖化対策税は、毎年度の税収実績及び使途の明確な開示などは行われていない。当該税については、EBPMの観点から排出削減効果等に関する丁寧かつ定量的な評価を行った上で、廃止も含め、所要の見直しを行うべきである。少なくとも、令和7年度末に適用期限を迎える特定用途石油製品等に係る還付措置については、延長すべきである。

消費税と石油諸税の適切な調整措置(二重課税の解消)、原料用途免税の本則非課税化などについて、負担軽減の観点も踏まえつつ、引き続き検討すべきである。

5.住宅・土地・都市税制

(1)住宅関連税制

国内投資の重要性が増す中、内需の柱の1つである住宅分野においては、足元の物価や人件費の上昇などにより住宅価格が上昇し、住宅取得を巡る環境が厳しくなっている。さらに、少子化の進行、自然災害の頻発化・激甚化、2050年カーボンニュートラルの実現など、わが国が直面する諸課題に対応し、国民生活の基盤となる良質な住宅ストックを形成する上では、一層の取組みの強化が求められる。

こうした観点から、令和7年度に適用期限を迎える住宅税制について、現行の枠組みを維持し、現行制度に見合う規模感以上の施策の推進を前提とした上で、新築住宅に対する住宅ローン減税については、住宅の省エネ性能に応じた借入限度額や子育て世帯等に対する現行の措置を延長すべきである。

あわせて、適用期限を迎える新築住宅に係る固定資産税の特例や、居住用財産の買換え等の特例をはじめとした住宅取得支援税制を延長するとともに、住生活基本計画の見直しに向けた議論等を踏まえ、住宅税制における床面積要件の下限(本則50㎡)を40㎡に引き下げるべきである。また、住宅投資の波及効果に鑑み、住宅市場の動向等を踏まえ、機動的に必要な対応を講ずるべきである。

このほか、次の措置について、延長すべきである。

- 住宅及び住宅用土地の取得に係る不動産取得税の特例

- 認定住宅等に係る特例

- リフォーム促進税制

- 老朽化マンション等の建替え等の円滑化に係る特例

- 既存建築物の耐震改修投資促進のための固定資産税の特例

(2)土地関連税制等

国内投資の拡大を促進する観点から、長期保有土地等に係る事業用資産の買換え特例について、延長するとともに、買換資産の土地面積要件の緩和等を行うべきである。また、市街地再開発事業に係る事業用資産の買換え特例について延長すべきである。

このほか、次の措置について、延長すべきである。

- 土地の売買等に係る登録免許税の特例

- 個人の優良長期譲渡所得の軽減税率特例

- 法人等の土地譲渡益重課の課税停止措置

- 低未利用地の適切な利用・管理を促進するための特例

あわせて、近年、人手不足等を背景に、工期が長期化していることを踏まえ、対象資産の取得等に期限の定めがある場合等の税制上の措置について必要な見直しを行うべきである。

(3)都市関連税制

質の高い生活環境やビジネス環境の整備だけでなく、公共的価値も生み出す都市再生を推進することで、都市の国際競争力強化や多様で魅力的なまちづくりを促進する観点から、都市再生促進税制を延長するとともに、昨今の工事費高騰をはじめとした都市再生事業を取り巻く環境変化や都市再生の重要性の高まり等も踏まえ、登録免許税の特例における期間要件の緩和や固定資産税等の特例における対象施設の追加など、必要な措置を講じるべきである。

また、国家戦略特区に係る特例について、延長するとともに、貸付供用される施設についても特例を適用すべきである。

都市の防災性能向上や物流効率化等の実現に向けて、次の措置を延長等すべきである。

- 災害ハザードエリアからの移転促進に向けた登録免許税の特例

- 高規格堤防整備事業に伴い取得する建替家屋に係る固定資産税及び不動産取得税の特例

- 地下街の所有者等が取得する一定の浸水防止用設備(止水板、防水扉等)に係る固定資産税の特例

このほか、ウォーカブル推進税制、まちづくりGXの推進に向けた都市緑地保全の更なる推進のための登録免許税・不動産取得税の特例について、延長等を行うべきである。

6.期限切れ租税特別措置の延長等

(1)経済安全保障の確保

① 海外投資等損失準備金制度の延長

自国第一主義的な傾向が強まり、世界の分断が進む中、エネルギー安全保障の重要性がますます高まっている。また、地政学リスクや開発コストの高まりを背景に、近年、開発に長期間、多額の資金を要する海外での石油・天然ガスおよび鉱山開発に係るリスクが増大している。こうしたリスクを軽減し、資源・エネルギー開発への投資促進、安定供給を図る観点から、海外投資等損失準備金制度を延長すべきである。

② 外航船舶の特別償却制度・買換特例制度の延長

わが国の国民生活と経済活動を支える国際海上輸送の安定的な確保を図る観点から、外航船舶の特別償却制度・買換特例制度を延長すべきである。

(2)地方創生・中小企業の成長支援

① 地方拠点強化税制の延長・拡充

企業の地方移転や地方拠点の拡充に向けた環境整備、地方における投資拡大や雇用創出を図る観点から、地方拠点強化税制を延長するとともに、「移転型」と「拡充型」の利用状況を踏まえつつ、さらなる活用に向けて、拡充を含めた見直しを検討すべきである。

② 企業版ふるさと納税の拡充

企業による地方自治体への寄付を促進する観点から、企業版ふるさと納税(地方創生応援税制)について、本社所在地の自治体への寄付も対象とするなど、拡充すべきである。

③ 事業承継税制の計画提出期限の延長

中小企業における円滑な事業継承を後押しする観点から、事業承継税制について、特例承継計画の提出期限(令和8年3月末)を延長すべきである。

④ 中小企業技術基盤強化税制の延長・拡充

中小企業における研究力強化・イノベーション創出に向け、研究開発を後押しするため、中小企業技術基盤強化税制を延長・拡充すべきである。

⑤ 少額減価償却資産の特例措置等の延長・拡充

中小企業における投資を後押しする観点から、少額減価償却資産の取得価額の損金算入の特例措置を延長すべきである。あわせて、近年の物価上昇を踏まえ、少額減価償却資産(30万円未満)や一括償却資産の取得価額(10万円以上20万円未満)の上限の引上げを検討すべきである。

(3)その他

① レポ取引に係る非課税措置の恒久化等

国際的な金融取引の円滑化を図る観点から、わが国金融機関等と海外ファンド等の間で行う債券現先取引等(レポ取引)に係る利子等の非課税措置を恒久化または延長すべきである。

② 国内線就航機に係る固定資産税の特例措置の延長

安定的な地方航空ネットワークの維持等を図る観点から、国内線に就航する航空機に係る固定資産税の課税標準の特例措置を延長すべきである。

③ セルフメディケーション税制の恒久化等

国民の自発的な健康管理や予防の取組みを促し、医療費の適正化につなげていく観点から、セルフメディケーション税制について、対象医薬品の拡大などの拡充を行った上で、確定申告の簡便化のためのDXシステム開発が円滑となるよう恒久化すべきである。

④ 投資法人に係る税制措置の整備

投資法人が税会不一致による二重課税の解消手段を行使する際の任意積立金の取扱いについて、所要の措置を講じるべきである。

⑤ 防衛力強化に係る財源確保のための税制措置

防衛力強化の財源は、国民全体で広く負担することが基本である。防衛力強化に係る財源確保のための税制措置のうち、令和7年度税制改正において先送りされた所得税に関する措置については、令和5年度税制改正大綱等の基本的方向性を踏まえつつ、国民の理解を得ながら、引き続き早期に実施することを原則として検討を行うべきである。

7.地方税

(1)電気供給業・ガス供給業における法人事業税の課税標準の見直し

当該両業種における法人事業税の課税標準について、地域独占と総括原価主義を根拠として収入割が適用されてきたが、平成28年度(電気)、平成29年度(ガス)の小売全面自由化によって地域独占・総括原価主義は撤廃された。これに伴い、一般の事業とは異なる収入割を適用する根拠は消失した。

こうした中、電気供給業については、令和2年度税制改正において、発電・小売事業の2割程度に外形標準課税(資本金1億円以下は所得課税)の組み入れが行われた。また、ガス供給業については、令和4年度税制改正において、大手3社等のガス製造・小売事業(特定ガス供給業)の4割程度に外形標準課税の組み入れが行われ、他の事業者のガス製造・小売事業は一般の事業と同様の課税方式へ見直された。しかしながら、電気供給業・ガス供給業ともに、法人事業税収入割の見直しは道半ばという状況である。

これらの点を踏まえ、「令和7年度与党税制改正大綱」(令和6年12月20日)に則り引き続き検討を進め、両業種における法人事業税の課税方式を早期に一般の事業と同様のものに統一すべきである。

(2)地方法人課税のあり方の見直し

外形標準課税付加価値割は、計算等が複雑になっており、企業実務にとって負担となっていることから、計算・申告事項等を簡素化すべきである。

地方法人所得課税は、地域間の偏在性が大きく、税収も不安定であるという課題を抱えている。また、法人所得に課税する税目が複数存在するために、納税者の申告作業はいっそう複雑化している。このため、将来的には地方の法人所得に対する課税部分、とりわけ地方法人税及び特別法人事業税を国税の法人税に統合し、地方交付税により各地方公共団体に配分する仕組みへと一本化を進めるべきである。

(3)事業所税の整理・統合・簡素化

事業所税の従業者割は、法人事業税付加価値割や法人住民税均等割と同様に、賃金・雇用に対する課税である。企業は高い熱量を持って賃上げに努めている中で、賃上げへの足かせとなっている。また、資産割は、固定資産税及び都市計画税と同じく、所有する土地・家屋に対する課税となっている。加えて、「みなし共同事業」の免税点判定に要する実務負荷は大きい。

これらの点を踏まえ、事業所税は、他の税目と整理・統合・簡素化を行うべきである。

8.納税環境整備・その他

税務手続きのデジタル化によって、企業の生産性向上が期待できるだけではなく、テレワーク等の多様な働き方が可能となる。官民一体となって税務手続きのデジタル化を一層進めるにあたり、政府には必要な予算を確保するとともに以下の課題へ優先的に取り組むことを要望する。

なお、税務手続きのデジタル化にあたっては、現行の手続きを単に電子化するのではなく、項目を真に必要なものに絞り込み、重複を排除する等、手続き自体の合理化、簡素化を進めることも不可欠である。

(1)国税に関するデジタル化

① e-Tax の利便性向上

税務手続きのデジタル化を進めるためには、企業の申告・納税に関する業務が、e-Taxによって一元的に実行・管理できるシステムを構築すべきである。引き続き、複数IDの利用、データ送信時の容量の拡充、処分通知のデジタル化等の実現に向けた取組みの進展、早期の実装化を期待する。最終的には、手続き状況の可視化等を含めた、全ての実務が電子的に完結する体制の整備を目指すべきである。

② 税務調査およびその他国税当局とのやり取りのデジタル化

国税庁では、令和5年7月より、税務調査等において、オンラインでの面談やオンラインストレージサービスを利用したデータの受け渡しが、試行的に実施されている。このような取組みは企業における税務調査への対応負荷を軽減するものである。税務調査およびその他国税当局との日常的なやり取りのデジタル化にあたっては、真に必要なデータを特定しつつ、情報セキュリティにも配慮しながら、事業者にとって安心して使いやすい仕組みとなるように引き続き見直しを検討するとともに、より多くの事業者がこの取組みを活用することができるように取組みの強化・周知を図るべきである。

また、グループ通算制度のもとでの税務調査において、企業グループの実態を踏まえた円滑な調査の実施を期待する。

(2)地方税に関するデジタル化

① 地方税関係通知のデジタル化

納税通知書等のデジタル化に際しては、事業者における事務フローを踏まえた、納税者にとって使い勝手の良い仕組みを構築すべきである。なお、地方公共団体ごとに新旧の仕組みが混在すると、かえって納税者の事務負担が増加するおそれもあることから、全ての地方公共団体において迅速かつ足並みを揃えてデジタル化を実行すべきである。今後、納税証明書をはじめとして、納税通知書以外の地方税関係通知等のデジタル化も進めるべきである。

② 納付手続のデジタル化

地方税に該当しない公金(道路占用料、行政財産使用料等)について、地方税統一QRコード(eL-QR)を利用して、eLTAXでの納付を可能とする体制の整備が進んでいる。「規制改革実施計画」(令和5年6月16日閣議決定)に則り、遅くとも令和8年9月までには全ての地方公共団体で確実に開始されることを期待する。

一方で、eL-QRを利用しつつ、eLTAXによる納付を行うことは、あくまで過渡的な措置と理解している。最終的な目標は、納付通知から納付までを含めた完全なデジタル化である。

③ 国税・地方税の情報連携

法人税等の申告書やその他申請書・届出書について、国税当局から地方公共団体へ連携されることで、納税者と税務当局の双方における事務負担を軽減することができる。また、企業への各種照会についても、国税と地方税で重複しているものが存在する。これらを統一して、回答が一度で済むように、国・地方間での情報連携を強化すべきである。

④ その他

eLTAXについても、基本的にはe-Tax(前述)と同様の機能改善を要望する。

(3)印紙税

印紙税は、課税文書の判定等の業務が煩雑であり、事務手続きの観点から、納税者にとって相当の負担が生じている。また、第2号文書や第17号文書に係る印紙税は、文書に記載された契約金額や受取金額に応じて税額が規定されることとなっており、現在では消費税と重複した課税となっている。

これらの点を踏まえ、全ての印紙税を廃止するか、少なくとも他の税目と整理・統合・簡素化を行うべきである。

並行して、デジタル社会の実現や働き方改革の推進の観点から契約等の電子化を進めるべきである。例えば、地方公共団体の発注工事については、未だ紙媒体の契約が主流であるが、電子契約を推進していくべきである。

Ⅲ.持続的な分配に資する税制の構築

1.税・財政・社会保障一体改革

(1)課題認識

全世代型社会保障は、国民生活の基盤であり、公正・公平な仕組みとし、歳入・歳出の両面で制度の持続可能性を確保していくことが重要である。その前提となるのが良好なマクロ経済環境であり、官民連携による「ダイナミックな経済財政運営」#7を通じて、成長と分配の好循環を実現し、税収や社会保険料収入の増加により財源を確保していく必要がある。

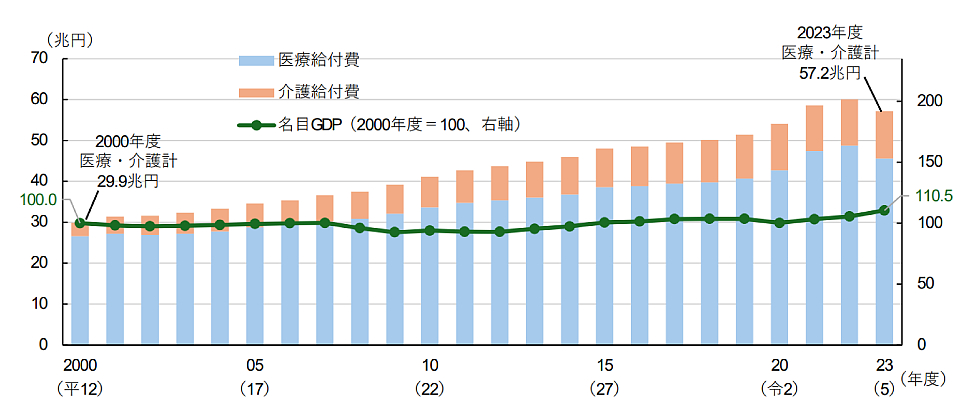

他方、社会保障のうち、特に医療・介護の給付費は、高齢化の進行に伴い、経済成長率を大きく上回る増加が続いている。この結果、医療・介護の保険料率は上昇しつつあり、現役世代を中心に保険料負担が増加し、賃金引上げの効果が減殺されている#8。

図表7:医療・介護の給付費とGDPの推移

出所:国立社会保障・人口問題研究所「令和5年度社会保障費用統計」、内閣府「国民経済計算」

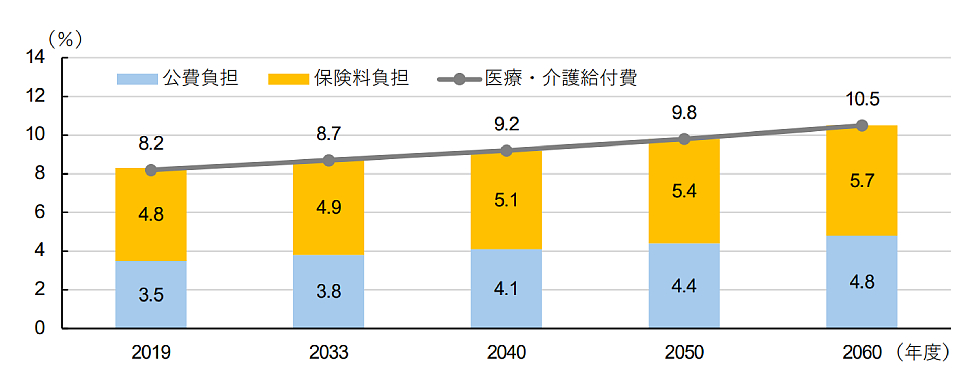

今後も、医療・介護の給付費は自然体では経済成長を上回る見込みであり、制度の持続可能性を高めていくには、給付と負担は表裏一体の関係にあることを前提として、「中福祉・中負担」程度の水準を念頭に、国民の理解を得ながら、税・財政・社会保障一体改革の議論を進め、給付と負担のあり方を検討すべきである。

図表8:医療・介護の給付費と負担(対GDP比)の見通し

注:経済の前提として「長期安定シナリオ」(生産性向上、労働参加拡大、出生率上昇が実現)を想定し、医療・介護給付費の推計における「その他要因」(医療の高度化等)による伸びを年率1%(これまでの実績を考慮)と仮定したケース。

出所:内閣府「中長期的に持続可能な経済社会の検討に向けて②」(経済財政諮問会議(令和6年4月2日)資料)

(2)応能負担の徹底等による税と社会保険料のバランスの適正化

こうした課題を踏まえると、公正・公平で持続可能な制度の構築に向けては、現役世代の社会保険料負担の増加を抑制し、税による財源確保を進め、税と社会保険料のバランスを適正化していくことが重要である。

このため、まずは、年齢に関係なく、応能負担(富裕層の負担増)を徹底することが求められる。超富裕層への課税強化策(令和5年度税制改正で創設されたミニマムタックス)の状況を検証するとともに、所得税の再分配機能の強化、社会保険料においても所得のみならず資産にも着目した負担の導入が考えられる。

応能負担の徹底とともに、効率的・効果的な給付に向けては、所得、資産といった個々人の負担能力の正確な把握が不可欠であり、マイナンバーと銀行口座等の紐づけを義務化するなど、マイナンバーのさらなる活用が求められる。特に、給付の際には、自治体等の実務の負担軽減等の観点から、マイナポータルによる公金受取口座を通じた仕組みを基本とすべきである。

さらには、低所得者への支援として、諸外国の導入事例を参考にしつつ、現行の税額控除や種々の給付制度との関係、執行体制のあり方を含めて、給付付き税額控除制度について検討を進めるべきである。

こうした税と社会保険料を合わせた給付と負担のあり方の一体的な見直しにあたっては、給付と負担の将来像を見える化することが重要であり、政府は2018年5月に公表した「社会保障の将来見通し」の改訂版を早急に提示すべきである。その上で、党派を超えて共通理解を得つつ、国民会議的な議論の場として、「税・財政・社会保障一体改革推進会議」(仮称)を設置し、議論を行っていくことが必要である。

2.働き方や職業選択に中立的な税制の構築

労働生産性の安定的な向上を通じた構造的な賃金引上げを実現していく上では、成長分野等への円滑な労働移動を推進していく必要がある。税制等の制度については、労働移動の阻害要因とならないよう、働き方や職業選択に対し中立的な仕組みを構築することが重要である。

(1)年金・退職所得に係る税制の総合的な見直し

上記の観点から、年金・退職所得に係る税制について総合的な見直しが必要である。退職所得控除については、制度変更による個々人のライフプランや企業の退職金制度への影響等に十分留意しながら、見直しを行うべきである。

企業年金等の積立金に係る特別法人税については、令和7年度末まで課税が停止されているが、私的年金制度の普及促進、老後の資産形成を推進する観点からも、速やかに廃止すべきであり、少なくとも課税停止措置を延長すべきである。

(2)各種控除の見直し

配偶者控除等の各種控除についても、働き方やライフスタイルの多様化を踏まえながら、見直しに向けた検討が求められる。

3.人への投資の推進

(1)物価上昇を踏まえた各種基準値・閾値の見直し

企業による近年の大幅な賃金引上げが、働き手の可処分所得の増加に効果的につながるよう、所得税における各種の基準値・閾値について、物価上昇を踏まえ、適切に見直しを行うべきである。例えば、長年据え置かれている食事支給に係る非課税限度額について、食料品価格の上昇を考慮して検討を行うべきである。

(2)地域学校協働活動への参画推進

地域における教育活動に貢献する企業の取組みを促進する観点から、地元企業の地域学校協働活動への参画推進に向けた税制優遇措置を創設すべきである。例えば、地元の学校における教育活動に参画した企業について、支出した費用の一定割合を法人税額から控除する仕組みなどが考えられる。

(3)国際観光旅客税の使途の拡充

国際観光旅客税については、「国際観光旅客税の使途に関する基本方針等について」(令和3年12月24日観光立国推進閣僚会議決定)において、財源充当の考え方として、「受益と負担の関係から負担者の納得が得られること」が基本とされている。同税は外国人のみならず日本人からも徴収しているため、納得性や公平性の観点からも、日本国民への還元が明確に分かるように、同税の使途として、オーバーツーリズム問題への対応はもとより、例えばパスポートの取得に対する助成等を含め、アウトバウンドへの支援、さらには人材育成や設備投資等にも充当できるように手当てすることが望ましい。

また、マンガやアニメなどのコンテンツをきっかけに訪日する観光客も多く存在することから、インバウンドへの貢献が大きいコンテンツ産業の振興に同税を充当することも一案である。

(4)博士人材等の活躍推進

博士人材等の活躍推進に向け、研究開発税制(オープンイノベーション型)の高度研究人材に係る類型について、制度の拡充・要件の緩和等によりインセンティブを強化すべきである(再掲)。

4.金融・証券・保険税制

(1)子育て世帯に対する生命保険料控除拡充の恒久化

子育て世帯を支援する観点から、令和8年限りの時限措置となっている子育て世帯に対する生命保険料控除の拡充については、恒久化すべきである。

(2)教育資金の一括贈与に係る贈与税の非課税措置の延長

高齢層から若年層への資産の世代間移転の促進を通じた経済活性化や、教育機会の充実・人材育成の観点から、教育資金の一括贈与に係る贈与税の非課税措置について延長すべきである。

(3)NISAのさらなる拡充・利便性向上

全世代の国民の安定的な資産形成の促進に資するよう、NISAについて、投資可能年齢の撤廃や投資対象商品の拡大など、制度のさらなる拡充を図るべきである。

また、利便性の向上に向け、旧つみたてNISAならびに新NISAの成長投資枠及びつみたて投資枠について、マイナンバーの活用等により、設定後10年を経過した日(10年後以降は5年を経過した日毎の日)における郵送による顧客の所在地確認の撤廃または簡素化等を行うべきである。

(4)火災保険等に係る異常危険準備金制度の充実

頻発化・激甚化する自然災害に対する保険金支払いに万全を期すため、火災保険等に係る異常危険準備金制度について、洗替保証率を現行の30%から40%に引き上げるべきである。また、本則積立率が適用となる残高率も同様に引き上げるべきである。

(5)その他

上場株式等に係る相続税について、資産選択に歪みを与えることがないよう、評価方法を見直すべきである。また、世代間の資産継承を円滑にするために、一定の要件を満たす上場株式等について、相続税に関する優遇措置を検討すべきである。

金融所得課税については、高齢化社会における金融資産の効率的な運用、金融資本市場の活性化、企業の円滑な資金調達等の観点から、実務面の課題に十分配慮しつつ、さらなる一体化を検討すべきである。その一環として、デリバティブ取引と上場株式等との損益通算化を実現すべきである。また、上場株式等の譲渡損失の繰越控除期間を現行の3年間から延長することも検討すべきである。

Ⅳ.企業のグローバル活動を下支えする税制

1.OECD/G20包摂的枠組み(IF)における「二本の柱」関係

(1)「第2の柱(グローバル・ミニマム課税)」

① グローバル・ミニマム課税と米国のミニマム課税制度の共存

グローバル企業の活動に対する適正な課税を確保する観点から、IFにおいて検討が進められてきた「第2の柱」は、税源浸食および利益移転(BEPS)への対抗措置として、モデルルールを踏まえて各国で国内法制化が進められている。第2の柱を実効性のある制度として機能させるためには、各国の制度間の整合性が不可欠である。

米国は、独自のミニマム課税制度を有する中で、自国親会社を中心とするグループに対して第2の柱が重複的に適用されることへの懸念を表明し、税制改正プロセスのなかで、内国歳入法899条において、グローバル・ミニマム課税の一部であるUTPR(軽課税所得ルール)を導入する国に対する報復措置を提案するなど、反発の動きが見られた。そうした中、「グローバル・ミニマム課税に関するG7声明」(令和7年6月28日)において、米国も含めた形で、引き続きIFでの協調的な議論の継続が確認された。G20財務大臣・中央銀行総裁会議(令和7年7月17-18日)においても、同様の声明が公表されている。全ての参加国の合意により、引き続き建設的に議論が行われることを高く評価する。企業における事業活動の安定性・確実性を高める観点からも、G7やG20の合意に基づいて、今後IFで参加国が受入れ可能かつ実施可能な解決策が迅速に議論され、早期に合意に達し、修正内容が公表されることを期待する。

「グローバル・ミニマム課税に関するG7声明」では、米国と第2の柱の2つのミニマム課税制度は共存するとされ、米国親会社グループの、米国内利益および米国外利益の双方について、第2の柱を構成するUTPRおよびIIR(所得合算ルール)から完全に免除することとされている。このため、今後のOECDにおける共存の仕組みの検討にあたっては、日本に親会社が所在するグループが米国に親会社が所在するグループに対し、競争上不利に当たらないよう、制度を見直すことが基本となる。

具体的には、それぞれの制度が複雑に、あるいは重複的に適用されることは、企業のコンプライアンス・コストを増大させる懸念があることから、制度の適用関係・順序を明確化するとともに、簡素で明確な調整の仕組みを講じるべきである。並行して、G7での合意にも示されたとおり、第2の柱全般に係るコンプライアンスの枠組みの大幅な簡素化も重要であり、グローバル・ブレンディングとなる米国のミニマム課税の仕組みも参考としつつ、競争上の公平の観点も踏まえ、抜本的な簡素化に資する措置を導入すべきである。

なお、内国歳入法899条に基づく報復措置に限らず、第2の柱の実施をめぐる不確実性を高める一方的な措置は、対外投資に悪影響を及ぼす可能性があることから、将来においても講じられることのないよう慎重な対応が求められる。

② 恒久的セーフハーバー

企業におけるシステム対応や社内準備を進める観点から、恒久的セーフハーバーについては、実務負担を大幅に軽減する制度となるよう、速やかに制度設計が示されるべきである。企業としては、移行期セーフハーバーにおける国別報告書(CbCR)を活用した簡素化措置を高く評価しており、引き続き、第2の柱の具体的な税額計算を行う前の入口の段階での簡素な判定が可能となる制度とすることが求められる。

なお、恒久的セーフハーバーの設計の際には、単年度限りの特殊要因によって、以降の年度に過度な事務負担の増加を招いてしまうことを避けるため、once-out-always-outルールは適用すべきでない。また、繰延税金資産および負債の取扱いについて、セーフハーバールールの意義や位置づけを十分に考慮して、複数年度にわたって把握することを求めるなどの複雑な制度設計は回避すべきである。

③ CFC課税額およびPE課税額のプッシュダウン

国際最低課税額の計算においては、以下の金額について、子会社及び恒久的施設(PE)の所在国へのプッシュダウンを認める取扱いを、OECDのモデルルールまたは執行ガイダンス等において本年内のなるべく早期に明らかにすべきである。また、令和6年度から日本でIIRの適用が開始していることを踏まえ、迅速に上記のOECDのモデルルールまたは執行ガイダンスの見直しを国内制度に反映するとともに、今後のOECDでの議論の進展を注視しつつ、二重課税の回避に向けた対応を柔軟に検討すべきである。

- 本邦親会社が欠損の場合または繰越欠損金を持つ場合にCFC所得等を合算することにより減少した欠損または繰越欠損金の額に、法定実効税率を乗じたCFC課税額等(相当)

- グループ通算制度を適用している本邦親会社が欠損の場合に他の通算法人が納付するCFC課税額等(相当)

- グループ通算制度を適用している本邦親会社が通算グループ内の欠損の通算法人に支払う通算税効果額

④ 建設PEの財務諸表

本則における実効税率の計算では、最終親事業体の会計基準に従って単独で財務諸表を作成した場合に反映されるであろう計算を行うことが求められている。しかし建設PEは、租税条約や税法に基づく概念であることから、会計上の財務諸表を作成することが難しい。そのため、移行期間CbCRセーフハーバーで認められているように、税務申告や内部管理会計等のために作成された財務諸表の活用を許容すべきである。

⑤ その他

第2の柱については、各国で国内法制化が進んでいるが、独自の上乗せ要件が課されることがないよう、OECDを通じた各国への働きかけを期待する。とりわけ、QDMTT(国内ミニマム課税)については、各国の国内法で法制化するものの、適格要件を通じ、IIRやUTPRの判定・計算に大きな影響を与えるものである。課税権を有する国または地域の国内法に基づく国別実効税率の計算結果等がOECDのモデルルール等に基づく計算結果等と異なる場合には、計算結果等の差異を報告する事が要請されており、情報申告等の手続き(GIR)上においてもそれに関する記載をする必要がある。QDMTTの判定・申告等について、企業の事務負担の軽減に資するよう、さらにルールを共通化する方向で検討が進められることが重要である。また、GIRに関する各国間の協調を期待する。

(2)「第1の柱(市場国への新たな課税権の配分)」

第1の柱の利益A(市場国への新たな課税権の配分ルール)については、引き続きIFにおいて建設的な議論が継続されることを期待する。利益Aの実施に際しては、企業において新たなシステム対応を含む多大な実務負担が生じると見込まれることから、制度の簡素化、実務負担の軽減、ならびに予見可能性の確保が不可欠である。

また、第1の柱との関係において、デジタルサービス税(DST:Digital Services Tax)等の一国主義的措置については、早急に取り下げられるべきである。

第1の柱の利益B(移転価格の簡素化・合理化アプローチ)については、利益Aとの相互依存性や、納税者が適用を選択した場合のセーフハーバーとしての取扱いについて、IFで早期に結論が出されることを期待する。なお、日本では、移転価格の簡素化・合理化アプローチについて、国内企業が移転価格を算定する際には、従来の基準に依拠する一方、諸外国が簡素化・合理化アプローチを適用した結果、二重課税が発生した場合には、相互協議の申出を行う旨のFAQが公表されている。今後、これまで必要とされていなかった相互協議が増加し、税の安定性が損なわれることがないよう、簡素化・合理化アプローチを導入している相手国との二重課税の調整が、円滑かつ適時・適切に実施されることが必要である。

2.外国子会社合算税制(CFC税制)の見直し

CFC税制については、グローバル・ミニマム課税の導入もあり、企業実務において負担感が増している。OECDによりCFC税制はグローバル・ミニマム課税と併存可能とされているものの、両制度はどちらも外国に所在する子会社等の事業体における低い租税負担割合という事実に着目し、親会社の制度に基づいて課税を及ぼすという点で共通である。他方、CFC税制は日本独自の要件も多く、また、判定の際に外国子会社の取締役会の議事録やオフィスの配席図まで求められる場合があるなど、提出資料が広範かつ詳細なものに及び、グローバルな大手税理士法人等にCFC税制の申告・管理業務の大部分を委託するなど、課税対象金額が発生しない場合でも、CFC税制に対応するコストが非常に大きなものとなっている。また、CFC税制では、日本の税源を浸食していないことが明らかと考えられる所得に対しても課税が行われており、企業の海外事業活動が阻害される可能性があるとの指摘がなされている。こうした状況を前提に、CFC税制の趣旨を軽課税国への所得移転による日本の課税ベースの浸食を防止するものであると整理しつつ、過剰課税の解消および事務負担の軽減を図る観点から、とりわけ令和8年度税制改正では、以下に掲げる事項を中心に、制度の早急な見直しが不可欠である。

① 適用免除税率の引下げ

租税負担割合による適用免除税率については、国際課税に関する企業の事務負担が増大していることや諸外国の法人税率の動向を背景として、わが国の法人実効税率の半分程度の水準を目安に、引き下げの方向で累次の見直しが行われてきた。また、グローバル・ミニマム課税の導入を背景として、例えば、ドイツではCFC税制の対象となる低税率の要件を25%から15%に引き下げている。今後、租税負担割合の判定事務の更なる軽減を図る観点から、グローバル・ミニマム課税において基準税率が15%とされていること等を踏まえ、対象外国関係会社及び部分対象外国関係会社に係る適用免除税率についても、現行の20%以上から15%以上へと引き下げるべきである。

② 海外M&Aにより取得した外国関係会社の取扱いの見直し等

海外 M&A により取得した外国関係会社において、買収完了前に既に生じていた所得が買収後に実現したと考えられる場合、当該所得は日本の課税ベースを浸食していない。一方で、当該所得相当額は買収価格に既に織り込まれているため、その所得分にも合算課税がなされれば、企業にとって実質的に二重で負担が生じるおそれがある。こうした実態を踏まえ、現行のPMI特例との関係も整理しつつ、該当する所得をCFC税制の合算対象から除外すべきである。

あわせて、海外M&Aにより取得した外国関係会社のみならず、設立した外国関係会社に関して、経営上のニーズから行われる機動的なグループ内再編を阻害しないために、合理的なグループ内再編の過程で生じる所得への合算課税が生じないこととする措置を検討すべきである。

また、100%外国子会社を現物分配法人、日本親会社を被現物分配法人とするクロスボーダー現物分配について、株式譲渡益に対する課税は外国子会社から日本親会社に繰り延べられるため、外国関係会社において生じる株式譲渡益を、租税負担割合の分母及び合算所得の計算から除外するよう検討すべきである。あわせて、100%外国子会社を現物分配法人、日本親会社を被現物分配法人とするクロスボーダー現物分配を適格組織再編と位置付ける方向でさらに検討を進めるべきである。

③ 清算中の外国関係会社の取扱いの見直し

一定の清算中の外国関係会社について、清算手続開始前の事業実体を踏まえて、経済活動基準の判定、ペーパーカンパニーの判定、異常所得の計算を可能とする取扱いを導入すべきである。

また、当該会社において発生する債務免除益等がCFC税制上の非課税所得に該当する場合、租税負担割合が一時的に低下し、部分合算課税の対象となるおそれがある。このような実態を踏まえ、債務免除益等について、全部合算課税の対象所得および租税負担割合の算定における分母から除外する等の適切な措置を講じるべきである。

④ 管理支配基準の判定に係る見直し

経済活動基準およびペーパーカンパニー判定における管理支配基準において、外国関係会社がその事業の管理、支配及び運営を「本店所在地国において」「自ら」行うことが求められているが、グループ経営が国際的に展開され、本社による一定の管理が求められている実態とは乖離が生じている。そのため、外国関係会社が管理、支配及び運営の一部を自ら行い、残りがグループ会社により行われていたとしても、その合理性が客観的に認められる場合には、管理支配基準を満たすものと明確化すべきである。例えば、自社で日常的なオペレーションを担い、人員を有して事業活動を行っていることが明らかな外国関係会社については、グループ全体で事業計画の策定等が行われている場合でも、その合理性が認められる限り、独立した企業としての実体が厳格に求められる現行の取扱いを緩和すべきである。

⑤ ペーパーカンパニー特例の見直し

ペーパーカンパニー特例により、一定の事業を行う外国関係会社が、実体のあるグループ会社(管理支配会社)の事業遂行に不可欠な機能を担っている場合等には、管理支配会社による事業の管理、支配及び運営をもって、合算課税の対象に相当しないと判定することが認められている。現行の特例は、対象となる事業が限られているため、事業を特定せずに一般化することで、グループ会社による事業の管理、支配及び運営が認められる範囲を拡大すべきである。

⑥ GloBEルールの計算方法や必要情報の利活用(両制度の共通化)

CFC税制における租税負担割合の計算は、グローバル・ミニマム課税における国別実効税率の計算と多くの共通点を有している。グローバル・ミニマム課税で用いられる情報や計算結果をCFC税制でも利活用することで、企業において二重で生じている情報収集や計算の負担を軽減することが可能となる。

このため、グローバル・ミニマム課税におけるセーフハーバー・計算方法等を参照しつつ、簡素化に資するかたちで必要情報の利活用・両制度の共通化を検討すべきである。その際、「適用対象子会社の範囲」や「ポートフォリオ投資」等、両制度間で定義が異なる内容についても、見直しを検討すべきである。また、イタリアではグローバル・ミニマム課税の規定に沿った簡易な実効税率のテストを選択可能としているため、そのような制度も参考とすべきである。

⑦ 配当控除に係る当初申告要件の廃止

納税者が合算不要と判断した外国関係会社について、当初申告後に合算所得を計算する場合、現行法制上は、子会社からの受取配当金の控除には当初申告要件が設けられており、配当控除を適用することができない。

平成24年度税制改正において、当初申告要件が設けられている措置のうち、インセンティブ措置、および利用するかしないかで有利にも不利にもなる操作可能な措置のいずれにも該当しないものについて、当初申告要件が廃止された。CFC税制の配当控除は、いずれにも該当しないと考えられることから、当時の判断基準に照らして、当初申告要件を撤廃すべきである。

⑧ 受取配当に関する部分合算課税要件の見直し

部分合算の対象から除外される配当等の持分割合(25%以上)については、外国法人経由を含めて、グループ全体で判定を行うべきである。

⑨ 事業基準の判定に係る見直し

事業基準の判定においては、主たる事業が特許等の提供である場合、事業基準を満たさないとされている。しかし、外国関係会社が自ら研究開発を行い、その成果として創出した無形資産に係る特許等の提供によりロイヤリティを受領するビジネスについては、受動的所得の判定における取扱いを踏まえ、事業基準においても同様の除外規定を設けるべきである。

3.その他国内法関係の税制措置に係る所要の見直し

(1)国境を越えたEC取引に係る課税の見直し

国境を越えたEC取引が拡大する中で、今後、日本国内で海外直送ECの存在感がさらに増せば、競争上の脅威となる可能性がある。適正な課税や国内のEC事業者とのイコールフッティングの確保という観点から、国境を越えたEC取引に係る課税(少額輸入貨物に係る輸入消費税免税閾値、個人使用目的の輸入貨物に係るいわゆる0.6掛け特例)について、所要の見直しを行うべきである。

制度設計の際には、プラットフォーム事業者ならびに運輸事業者や通関事業者などの実務負担や競争上の公平性、国内事業者のシステム対応、国内倉庫を利用する販売事業者のキャッシュフロー等に配慮した検討をすべきである。

(2)外国子会社配当益金不算入制度の見直し

現行25%以上となる持株割合要件について、海外主要国の水準等を踏まえて緩和するとともに、判定のあり方についても外国法人経由を含むグループ全体で実施すべきである。なお、外国子会社からの受取配当に係る益金不算入割合については、国内投資の促進等の観点も踏まえつつ、引き上げを検討すべきである。

(3)外国税額控除制度

外国税額控除制度について、控除限度超過額及び控除余裕額の繰越期間を現行の3年間から5年間に延長すべきである。また、外国税額控除額の計算の際、一時的な所得の増減等により控除できない額が生じることが無いよう、対応を検討すべきである。

4.租税条約関係

(1)租税条約の改定、新規締結に係る要望

投資交流の促進と二重課税の排除という租税条約の本来の目的を貫徹し、使用料・配当・利子に係る源泉税の一層の減免を実現する方向で、以下の国・地域との交渉を推進すべきである。とりわけ、グローバルサウスの各国に関しては、今後の経済成長を取り込む観点から、租税条約の新規締結・改定は重要である。

租税条約交渉の際は、技術上の役務対価(FTS:Fees for Technical Services)条項について、既存の租税条約に盛り込まれている場合には見直しを行うとともに、新規締結時にも慎重に検討すべきである。また、PEの範囲の明確化、LLPやLLCなどの適格者判定のあり方にも留意が必要である。

この他、OECDモデル租税条約から逸脱している内容について、可能な限りOECDモデルに近づける形で交渉するとともに、租税条約に反する課税がなされないよう、条約に適合するかたちでの国内法の整備を求めていくべきである。あわせて、規定を確実に執行することに強制力を持たせる仕組みの導入も検討すべきである#9。

BEPS防止措置実施条約(MLI)、適格当局間多国間合意(MCAA)への各国・地域の積極的な参加について、OECD等を通じて働きかけるべきである。さらに、MLIにおける仲裁規定の導入に向けた働きかけを進めるとともに二重課税排除に向けて実効性のある形での相互協議の円滑な運用・推進を行うべきである。

なお、国連において、国際課税分野に関する新しい多国間枠組条約の検討が行われている。これまでのOECDでの議論も踏まえつつ、加盟国間での協調を重視したルール形成を期待する。

<改定国・地域>

- アジア:

- 中国、インド、タイ、インドネシア、ベトナム、韓国、台湾、シンガポール、フィリピン、マレーシア、パキスタン、バングラデシュ、スリランカ

- 大洋州:

- オーストラリア

- 欧州:

- アイルランド、イタリア、ポーランド、チェコ、エストニア、ドイツ、ロシア、英国

- 中東:

- サウジアラビア、クウェート

- 中南米・北米:

- ブラジル、メキシコ、カナダ、米国、チリ

- アフリカ:

- エジプト、南アフリカ

<新規締結国・地域>

- アジア:

- カンボジア、ラオス、モンゴル、ネパール、ミャンマー

- 大洋州:

- パプアニューギニア

- 中東:

- イラン

- アフリカ:

- ケニア、ナイジェリア、ガーナ、モザンビーク、エチオピア、セネガル、チュニジア、アンゴラ、ウガンダ、コートジボワール、ブルキナファソ、マダガスカル、タンザニア、コンゴ民主共和国、ナミビア

- 中南米:

- パナマ、ベネズエラ、ボリビア、グアテマラ、エルサルバドル、ドミニカ共和国、ホンジュラス

なお、アルゼンチンについては、租税条約の署名及び日本の国会の承認を経ているが、相手国側の承認が進まず、発効に至っていないため、早期発効を期待する。

また、エジプトでは、現地の税制改正により、特定の融資に係る利払い源泉税の免除が廃止された。米・英・仏・中・サウジ等の政府機関が融資する場合には、エジプトとの租税条約により、利払い源泉税は無税になる。日系企業が政府機関融資を活用した案件で国際競争力を維持するために、エジプトとの租税条約の早急な見直しが求められる。

(2)ロシアとの租税条約における取扱いの見直し

2023年8月にロシアが日本を含む38ヶ国との租税条約を一方的に停止する大統領令を発令した結果、ロシア側における租税条約に基づく源泉税の減免措置が適用できず、相互協議も実施されない状況となった。

他方、日本においては、依然ロシアとの租税条約は有効と扱われるため、支払った超過税額について外国税額控除が適用できない事態となっている。

ロシアとの租税条約については早期に現地で適用が再開される見込みはなく、相互協議も実施できないにもかかわらず、外国税額控除を適用できないのは不合理である。また、米国や英国、フランス、カナダなど主要国でも、ロシアとの租税条約の適用を停止している。このような諸外国の対応を踏まえ、ロシア側が適用を再開するまでの間、日本側として租税条約を適用停止することも含め、取扱いを見直すべきである。

(3)多法域にまたがる労働移動に伴う課税関係等の明確化

リモート勤務を活用して、わが国にいながら海外現地法人の社員として勤務を行う場合(いわゆるバーチャルアサインメント)、わが国での現地法人のPE認定の有無に係る法令の解釈や租税条約におけるPEの認定を明確化すべきである。あわせて、スタートアップにおける雇用形態の多様化やパートナーの海外転勤等に伴い、日本法人の社員が海外居住地からリモートワークを通じて日本における業務を行う場合についても、両国間での租税条約上のPEの考え方を整理し、二重課税が生じないようにすべきである。

- 内閣府「中長期の経済財政に関する試算」(令和7年8月)によると、国・地方のPB対GDP比は、令和6年度は-1.2%、令和7年度は-0.5%、令和8年度は+0.5%と見込まれる。

- 工場の建物の償却年数は39年であるところ、2025~28年に着工し、2030年までに利用開始される工場等を対象に、即時償却を可能とする。

- 例えば、米国では「重要・新興技術(CETs)」のリスト(2024年2月更新版)において、先進コンピューティング、先進工学材料、AI、バイオ技術、量子情報技術、半導体などを挙げている。

- 7ページ「(3)国内投資拡大・研究開発推進・賃金引上げを後押しする税制のあり方」参照。

- 法制審議会会社法制(株式・株主総会等関係)部会において、外国会社を子会社とする場合を株式交付の対象とすることが検討されている。

- https://www.keidanren.or.jp/policy/2024/002.html

- 政府と企業がそれぞれの役割を果たすことを通じて、マクロ経済環境を好転させ、中長期的に財政健全化を実現していくという経済財政運営であり、単年度予算主義に陥ることなく、中長期の時間軸での政府と企業の相互関係を意識した考え方である。

- このほか、事業主に対しては、2010年代以降、厚生年金保険料に上乗せして徴収する、子ども・子育て拠出金の使途が拡大され、拠出金負担が大きく増額している(拠出金率は2010年度に0.13%だったが、2025年度には0.36%となっている)。

- 租税条約の規定の執行に関しては、途上国を中心に、免税等が適用されているにもかかわらず、現場の判断で課税されるなど、現地国において適切に運用されていない例が散見される。日本政府として、引き続き粘り強く外交ルートその他により改善を働きかけるべきである。また、付加価値税の還付等、各国の国内法における措置についても、還付が滞る、あるいは遅延したり、減税措置を受けられない等の問題が生じているため、適切な働きかけを期待する。