経団連は12月15日、報告書「産業の動向と見通し及び当面の政策課題」を公表した。全3回にわたり、直近のデータをアップデートしながら報告書の内容を解説する。初回は、マクロ経済の現状と見通しについて取り上げる。同報告書では、コロナ禍による影響を明らかにする観点から、リーマンショック時(2008年9月)との比較を行い、分析した。

■ 急激な消費の落ち込み

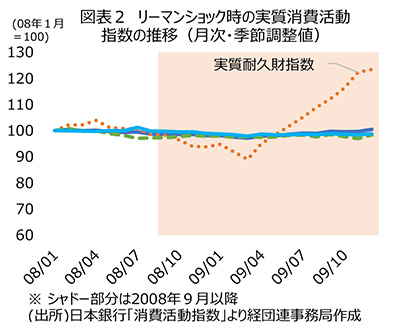

20年4-6月期の実質GDPは、前期比年率換算マイナス29.2%と大幅減となった。リーマンショック時と比べて、落ち込みのスピードと大きさで上回っている(08年10-12月期=同マイナス9.6%、09年1-3月期=同マイナス17.9%)。

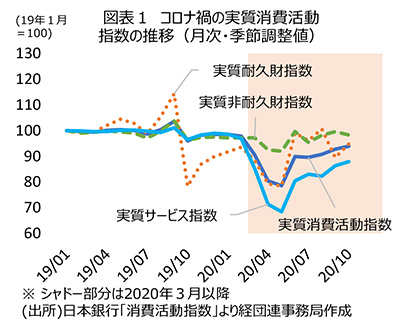

実質GDP大幅減の最大の要因は、消費の急激な落ち込みにある。実質消費活動指数は、緊急事態宣言の期間を含む4-5月にかけて急減しており、リーマンショック時と比べると、その差は歴然である(図表1、2参照)。特に、消費全体の約6割を占めるサービス消費の落ち込み幅が大きかった。5月を底に、10月までは回復の動きが続いていたが、11月下旬ごろからの感染再拡大に伴う悪影響が懸念される。

■ 主なマクロ経済指標の動向

生産と輸出はリーマンショック時とは異なり、比較的堅調である。特に中国向けの輸出は、早い段階で新型コロナウイルス感染拡大前の水準を上回った。

設備投資は、日銀短観12月調査によると、20年度の設備投資計画(全規模・全産業)は前年度比マイナスだが、ソフトウエア投資はプラスを維持している。

雇用調整助成金や資金繰り支援等の各種の事業継続支援策により、失業や倒産の急増は避けられている。しかし、業績の低迷が続くサービス業を中心に、動向を注視する必要がある。

■ 今後の見通し

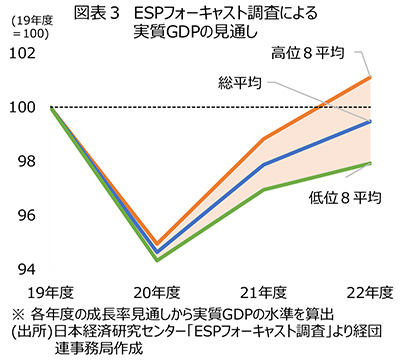

日本経済研究センターの「ESPフォーキャスト調査」によると、22年度時点で実質GDPが19年度水準まで回復することは困難との見方が、民間エコノミストの大勢である(図表3照)。

次号では、コロナ禍の影響の大きい産業の現状と見通しを解説する。

【経済政策本部】

- 解説 報告書「産業の動向と見通し及び当面の政策課題」

- 〈上〉マクロ経済の現状と見通し

- 〈中〉コロナ禍による影響が大きい産業の現状と見通し

- 〈下〉景気認識を踏まえた当面の政策課題

- 〈中〉コロナ禍による影響が大きい産業の現状と見通し