経団連は12月14日、「2021年版 経済・産業の動向と当面の政策課題に関する報告書」を公表した。3回にわたり、直近のデータをアップデートしながら報告書の内容を解説する。初回は、マクロ経済の現状と見通しについて取り上げる。

■ 景気低迷の長期化

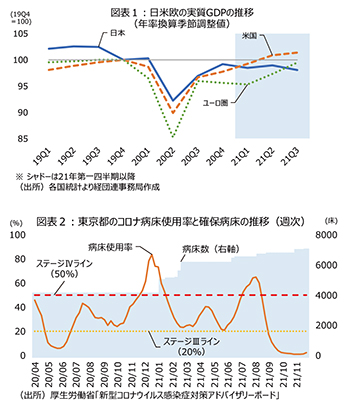

わが国の実質GDPは21年に入り停滞した。先進国間の比較では、米国が先行して回復、ユーロ圏も足元で回復ペースが加速しているのに対し、9月までは日本の停滞感が目立っていた(図表1参照)。日本の場合、コロナショック直前の19年第4四半期に、消費税率引き上げによる反動減の影響があった点を踏まえると、本格回復には程遠い状況といえる。

GDPの回復の弱さの背景には、その5割以上を占める消費が下押しされていたことが挙げられる。断続的な感染拡大と、それに伴う行動制限措置の長期化により、特にサービス業の低迷が続いた。行動制限措置が長期化した一因は、医療提供体制の問題にあり、諸外国と比して感染者数は少ないにもかかわらず、感染拡大のたびに、病床が逼迫した(図表2参照)。緊急事態宣言の解除後、足元のサービス消費は持ち直しつつある。

■ 供給制約による生産・輸出への影響

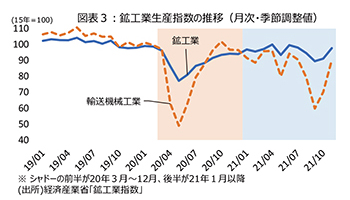

生産は、海外経済の回復に伴い、比較的底堅く推移し、新型コロナウイルス前の水準近くにまで戻していたが、春から秋にかけて低下傾向が続いた(図表3参照)。特に自動車関連の生産・輸出が、車載用の半導体不足や東南アジア等での感染拡大に伴うサプライチェーンの混乱の影響を受け、落ち込んだためとみられる。その後、生産・輸出は供給制約の緩和とともに回復しつつある。

■ 当面の事業リスク

こうした足元の動向が、企業のリスク認識にも影響を与えている。経団連「事業リスク及び政策要望に関するアンケート調査結果概要」(21年12月14日)によれば、短期(21年中)のリスクについて最も多かった回答は「国内外での感染症の長期化」(76.0%)であった。また、製造業に限れば「サプライチェーンを巡る課題」(59.4%)、「資源価格の急激な上昇」(46.9%)が次いで多い。

次回は、コロナ禍の影響の大きい産業の現状と見通しを解説する。

【経済政策本部】

- 解説「2021年版 経済・産業の動向と当面の政策課題に関する報告書」

- 〈上〉マクロ経済の現状と見通し

- 〈中〉コロナ禍による影響が大きい産業の現状と見通し

- 〈下〉主要な政策課題

- 〈中〉コロナ禍による影響が大きい産業の現状と見通し