一般社団法人 日本経済団体連合会

1.はじめに

火、石器、製鉄、農耕、印刷機、船、織機、蒸気機関、鉄道、電気、自動車、原子力、コンピュータ、インターネットなど、人類はテクノロジーの力によって文明を発展させてきた。いつの時代も未来を見通して積極的に技術に投資し、挑戦を続けてきた国や企業が時代を切り拓く。今世紀もその勢いは加速し、とりわけデジタルテクノロジーを中心とする技術革新やその産業化が急速に進み、破壊的イノベーションを起こす巨大ハイテク企業が成長を牽引している。他方、技術は技術だけの問題にあらず、革新的なビジネスモデルや産業基盤、消費社会の形成との関係も深く、そうした相乗作用もあいまって大国の拡大と成長が進んだ。その結果、現在、米中という二大超大国間でのハイテク覇権争いが激化し、経済安全保障上の問題にまで発展している。

各国がテクノロジーを梃子にした産業革新に鎬を削る中、わが国は「失われた30年」という長期的な低成長の罠に入り込んでいる。世界に誇る技術や製品などの強みも有しているものの、デジタルなどの新たな分野への投資や産業構造の転換が進まず、「産業技術立国」としての地位は危うくなりつつある。かつて、数多くの独創的発明により「ミスター半導体」・「光通信の父」と呼ばれた、故 西澤潤一氏(元東北大学総長)は、バブル崩壊前より「資源の乏しい日本の社会を救うには、『科学技術』しかない。豊かさを失う前に、新しい産業を起こすような先端分野の独創開発を進めなければ日本の明日はない。もしそれに失敗すれば豊かでなくなる程度ではなく、死に至るかもしれない」と警鐘を鳴らしたが、現在まさにその瀬戸際にある。

目下、世界では、新型コロナウイルスの感染拡大やインフレの高進が続き企業経営にも影響を与えている。しかしこうした状況においても、科学技術は止まることなく進歩を続けていく。世界の勢力図が大きく変わる大転換期にある今、近年各国の後塵を拝することとなったわが国としては、これまでの反省を踏まえながら「産業技術立国」への起死回生をはかる最後のチャンスである。その際、注意すべきは、過去への回帰ではなく、残された強みを活かしながら未来志向で新たな投資と挑戦に取り組むことである。

そこで、2030年から2040年頃の中期的な未来社会を念頭に置き、今後わが国が重点的に振興すべき産業や、キーとなる最新テクノロジーを整理するとともに、産業技術競争力強化に向けて以下提言する。

2.2030-2040年の社会に向けて

(1)基本的な考え方

現代、「VUCA」時代とも言われるように、気候変動や人口問題、経済格差、食糧問題などの世界規模の社会課題の深刻化をはじめ、新型コロナウイルス感染症の拡大にともなう新しい生活様式の普及、ロシアによるウクライナ侵略に代表される地政学リスクの顕在化など、予測困難な変化が次々と起きている。それに加えて、特に大きな変化の一つが、AIやブロックチェーンなどのデジタル技術の進展であり、個人の生活や産業・社会のあり方を根本から変える「デジタルトランスフォーメーション(DX)」を引き起こしている。

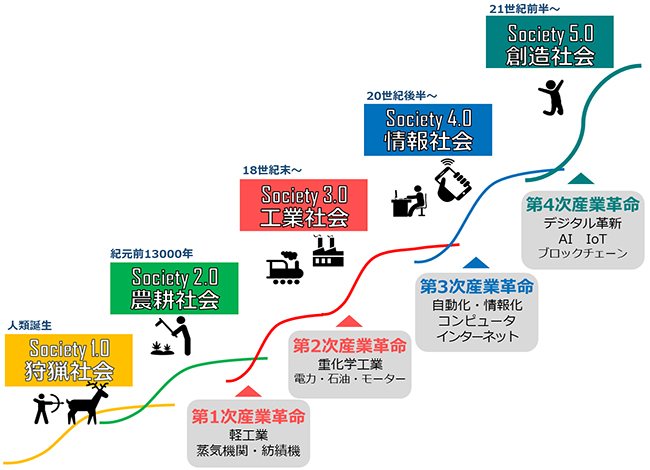

こうした変革の先にわが国が目指す未来社会像として、「第5期科学技術基本計画」(2016年1月)で提起されたコンセプトが「Society 5.0」であり、昨年制定の「第6期科学技術・イノベーション基本計画」(2021年3月)でもその概念は重ねて強調された。経団連でも、提言「Society 5.0」(2018年11月)において、「Society 5.0とは、“創造社会”であり、『デジタル革新と多様な人々の想像・創造力の融合によって、社会の課題を解決し、価値を創造する社会』である。人間だけでなく自然や技術にも想像をめぐらし、共生の道を探ることで、持続可能な発展を遂げていく」と定義し、さらに「。新成長戦略」(2020年11月)では2030年の未来像とアクションを示した。本提言では、「Society 5.0(創造社会)」へ本格的に移行すると考えられる、2030年~2040年頃の社会に向けた産業技術競争力の強化策について、キー・テクノロジーの観点から検討を行うこととする。

図 1 「Society 5.0(創造社会)」

出典:経団連「Society 5.0」(2018年11月)

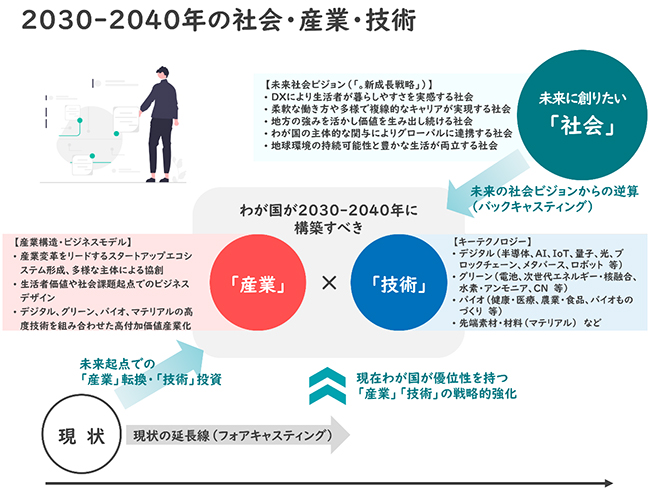

(2)2030-2040年の社会・産業・技術

Society 5.0時代の産業・技術のあり方を考えるうえでは、社会課題の解決や生活者の幸福を追求することを目的とした、「社会性の視座」が欠かせない。技術は技術だけの問題にあらず、どのような社会を創りたいか、その創りたい社会からバックキャスティングしてどのような産業・技術を構築すべきか、そのために重要分野にどれほど投資するか、生活者のWell-being起点のビジネスモデルはどうなるか、わが国の強みをどのように活かすか、足りない部分をいかに補うかといった視点が重要である。特に日本は「技術で勝ってビジネスで負ける」と言われて久しく、その苦い経験を繰り返すことのないよう、技術とビジネス設計を両輪で進めなければならない。

図 2 2030-2040年の社会・産業・技術

「。新成長戦略」では、2030年の未来像として、「生活者との価値協創:DXを通じた新たな成長 ~DXにより生活者が暮らしやすさを実感する社会」や「地球の未来との価値協創:グリーン成長の実現 ~地球環境の持続可能性と豊かな生活が両立する社会」といった社会の姿を描いた。今後も生活者のニーズやライフスタイルの多様化が進む中で、「デジタル」を活用した多様なサービスによって、個々のニーズを実現することができる。生活のあらゆる領域にデジタルが行き渡り、データの活用によって、生活者が暮らしやすい社会を実現できる。また、近年大きな注目を集めているメタバース等の普及によって、拡張されたデジタル空間上を舞台とする新たな経済活動が拡大し、時間・空間・身体の制約から解放された、より多様な形での生活・コミュニケーションが実現可能となる。

また、「サステイナブルな資本主義」を実現するためには、気候変動問題の解決は待ったなしの課題である。2050年カーボンニュートラル実現に向け、これに資する技術・製品やソリューションの開発と社会実装等を着実に進め、「経済と環境の好循環」を創出しながら、経済社会全体の変革(GX:グリーントランスフォーメーション)を推進していかなければならない。

このように2030-2040年に向けて、引き続きデジタルトランスフォーメーション(DX)とグリーントランスフォーメーション(GX)は社会変革の軸となり得る。

さらに、デジタルによる人間の能力の拡張や自然との共生が進む社会では、幸福感やウェルビーイングの考えが重視され、健康で価値ある生活を実現するための「身体」「生命」の拡張に資する「バイオ・ライフサイエンス」関連技術のニーズは大きい。また、そうしたバイオテクノロジーは、医療・ヘルスケアにとどまらず、農業・食品、エネルギー、ものづくりなどさまざまな領域への広がりが期待される。

このように、2030-2040年の社会を見据えると、これら「デジタル」、「グリーン」、「バイオ」等の分野や、これらの分野や製造業を支え、日本が技術優位性を有する「先端素材・材料(マテリアル)」は、大きな戦略的重要性を持っており、そのキーとなる技術への投資やビジネスモデルへの昇華、産業化が求められる。そこで、次章では、「デジタル」「グリーン」「バイオ」「先端素材・材料」の4つの切り口#1として、キーとなるテクノロジーやわが国の優位性を整理する。

1. 本提言では、産業横断的な戦略領域として、「デジタル」「グリーン」「バイオ」「先端素材・材料」の4つの切り口からキー・テクノロジーを整理しているが、各個別産業の技術等についても別途整理が必要。特に、わが国の基幹産業である「モビリティ」(自動運転、EV、空飛ぶクルマ等)をはじめ、観光やクリエイティブエコノミー等のコンテンツがキーファクターとなる産業、こうした分野への新たな投資を呼び込むファイナンス、あらゆる産業の製品・サービスにおいて生活者体験を向上させるUI/UXの視点なども産業競争力の強化に向けて重要であると認識。

3.2030-2040年のキー・テクノロジー

本章では、2030-2040年頃にブレークスルーを起こし得るキー・テクノロジー(社会を創造する核として市場の拡大が見込まれる技術、わが国として産業の国際競争力維持および経済安全保障の観点から確保が望まれる技術、勝ち筋を見出せる技術)について、「デジタル」「グリーン」「バイオ」「先端素材・材料」を中心に、各表にまとめるとともに、代表的な技術を取り上げて整理する。

これらのキー・テクノロジーに関しては、環境の変化や目指すべき社会像を考慮しつつ、技術の強化や社会実装の優先順位付けおよびロードマップ策定について、国全体で議論を進めていくことが望まれる。

(1)デジタル

| 技術 | 概要 | 日本の優位性 |

|---|---|---|

| 半導体 | デジタル時代においてあらゆる製品に使用される基幹部品である「半導体」の重要性は今後も増大。今後、高性能化・小型化のほか、省エネや高効率化に期待。また、メタバースにおける仮想空間への精微な実世界情報の取り込みや、自動運転車や空飛ぶクルマにおける自動運転・運転支援に必要な実世界情報の取得など、仮想空間・実世界両面でのデータの利活用に資するセンシング技術にも期待。 | 「パワー半導体」や「イメージセンサー」、「NANDフラッシュメモリ」などでは、シェアを維持。「半導体製造装置」や「半導体材料」は日本メーカーが世界上位。 |

| AI | 「機械学習」・「深層学習(ディープラーニング)」等によるデータ活用の高度化でAIの開発・活用が急拡大しており、今後も市場拡大が見込まれる。人工知能用のプロセッサ「NPU(ニューラルネットワークプロセッサ)」の活用拡大にも期待。 | |

| 量子 | 量子力学の現象を計算処理に活用する「量子コンピューティング」や、通信の安全性を高める「量子性暗号技術」は、2030年頃に部分的な実用化予想。 | 基礎理論は日本で提唱され、アニーリング方式では先行。 |

| 超低消費電力コンピューティング | 今後も大量のデータを処理する計算能力が必要となることが予想される中、「超低消費電カコンピューティング技術」は重要。「IoTデバイスエッジ処理技術」や「エネルギーハーベスティング技術」も含め、現実世界のデータ収集を進める上で不可欠。 | |

| 光・通信 | 超高速通信を実現する「次世代通信(6G)」は2030年以降の商用利用見込み。 低消費電カ・大容量・低遅延を実現する技術として「光」通信技術の活用に期待。また、宇宙空間においても光通信の実装が期待。 | オールフォトニクス・ネットワーク等による「IOWN」構想を日本企業が主導。 |

| 技術 | 概要 | 日本の優位性 |

|---|---|---|

| ブロックチェーン | 暗号資産に活用される「ブロックチェーン」は今後さまざまな領域への活用拡大が見込まれ、「web3」の基盤技術として期待。 | |

| メタバース | 仮想空間「メタバース」の多様な形での展開進展見込み。「AR(拡張現実)・VR(仮想現実)・MR(複合現実)」のほか、ブロックチェーン、AI、ディスプレイ、3Dモデル、センシングなどさまざまな技術が重要。 | メタバース上に展開するデジタル「コンテンツ」に強みがあるほか、「センサー」や「映像・画像処理」、「ディスプレイ」など実世界との接点技術を有する。 |

| ロボット | 人手不足への対応として「ロボット」による自動化や人間の能力拡張に期待。AIロボットとの協働も大きなテーマ。 | 「産業用ロボット」においては日本メーカーが世界をリード。少子高齢化による人手不足を受けてロボット活用の需要も大きい。 |

| BMI | 「ブレイン・マシン・インターフェース(BMI)」は、脳とコンピュータをつなげる技術。医療分野等での活用に期待。 | |

| サイバーセキュリティ | 安心・安全なデータ・デジタル活用において「サイバーセキュリティ」は不可欠。量子を用いた暗号技術等に期待。 | |

| デジタルツィン | 「デジタルツィン」は実世界にある情報をIoTデバイスなどを用いて集め、仮想空間に実世界を再現し、シミュレーション・分析・最適化を行うことで、生産性改善やレジリエンスを高めることが可能。メタバースヘの現実世界の反映においても利用可能なテクノロジーであり、活用拡大への期待が大きい。 | |

| SoS (System of Systems) |

「SoS」は、複数の独立したシステムや社会システムをネットワークで結合した複合システム。IoT・AI等により社会のスマート化が進む中、ソフトウェア・システム思考をもとに、製品群やそのシステム全体でサービスを提供し、価値を協創する必要が高まる。 |

(半導体)

デジタル時代において、半導体は、あらゆる産業の製品において欠かせない基幹部品となっている。現代において最も重要なテクノロジーの一つであり、米中の技術覇権争いの中でも、経済安全保障に直結する戦略物資とされてきた。

今後もさまざまな領域でデジタル化・電動化が進み、搭載される数の増大が見込まれるとともに、脱炭素化の流れから、高性能化・小型化のほか、省エネや高効率化も必要となる。さらに、メタバースにおける仮想空間への精微な実世界情報の取り込みや、自動運転車や空飛ぶクルマにおける自動運転・運転支援に必要な実世界情報の取得など、仮想空間・実世界両面でのデータの利活用に資するセンシング技術にも期待が高まっている。

かつて1980年代には、半導体の世界シェアの半数を占めるなど、日本のメーカーが世界を席巻していたが、日米半導体交渉を経て、企業投資の縮小や分業の遅れ、政策競争の敗北等によりシェアは低下し続けている。ただ、そうした中でも、大きな電流や電力を扱う目的で作られ、今後の自動車の電動化等にともない需要拡大が見込まれる「パワー半導体」をはじめ、「イメージセンサー」、「NAND型フラッシュメモリ」などの特定分野では高いシェアを維持しているほか、「半導体製造装置」や「半導体材料」では日本のメーカーが世界上位を占めるなど存在感を示している。今後、化合物半導体を用いることでこれらの機器の小型化や高効率化につながるとともに、アプリケーションの幅も広がることが期待される。

ロジックなど最先端半導体の開発には、多額の研究開発・技術開発投資が長期にわたって必要であり、一朝一夕で国産化を図ることは困難を極める。現状の強みを活かしつつ、2040年以降も見越した、長期的な視点での再挑戦が望まれる。主要各国が数兆~十数兆円規模の半導体産業支援策を講じている中で、一企業のみで世界のプレイヤーと伍することは困難を極める。わが国としても、今後の社会の重要戦略技術である半導体に対して、各国と同等規模での研究開発投資・補助金・減税等の政策を打ち出し、企業の積極的な投資拡大を促すことが重要である。

(人工知能:AI)

「機械学習」・「深層学習(ディープラーニング)」等によるデータ活用の高度化でAIの開発・活用が急拡大しており、今後も市場拡大が見込まれる。人工知能用のプロセッサ「NPU(ニューラルネットワークプロセッサ)」の活用拡大にも期待が大きい。

とりわけ、わが国が現在競争力を有する自動車産業において、自動運転が普及する中、AIは「認知・判断・制御」のコア技術となる。

AIの社会実装に向けて、その利活用促進を支えるデータ基盤や取り扱いルールの整備、研究開発の推進、人材育成等を進めることが重要である。

(量子)

量子力学の現象を計算処理に活用する「量子コンピューティング」や、通信の安全性を高める「量子性暗号技術」は、2030年頃に部分的な実用化が予想されており、従来型のコンピュータと比して超高速での複雑処理によりさまざまな分野での活用が期待されている。こうした量子コンピュータや量子通信の技術を組み合わせた量子インターネット、量子センサーを用いた高性能・省電力製品はキー・テクノロジーとなり得る。

各国が量子技術を戦略技術に位置付け、産学官で大規模な投資拡充を進める中、わが国は出遅れつつある。一方で、日本で提唱された「量子アニーリング」方式など技術・人材で先行している部分もあり、そうした強みを活かしつつ開発・実装を急ぐ必要がある。積極的な研究開発投資に加え、わが国に有利となる量子暗号技術の国際標準化や、関連機器の国産化、高度なサプライチェーン構築などを進め、量子関連技術で世界をリードすることが求められる。

(光・通信)

一層のデジタル化が進み、あらゆるモノやヒトの情報がネットワークでつながり、大量のデータがリアルタイムでやり取りされる時代においては、現行の通信方式よりも超高速・大容量・低遅延・高信頼、さらには低消費電力の通信が不可欠であり、そうした「次世代通信(6G)」は2030年以降の商用利用が見込まれている。

低消費電力、高品質・大容量、低遅延の伝送を実現する技術として注目されているのが「光」である。たとえば、オールフォトニクス・ネットワーク等による「IOWN(Innovative Optical & Wireless Network)」構想を日本企業が提唱・主導しており、世界中への普及・実装への期待は大きい。また、宇宙空間においても、高速・大容量の伝送を可能にする光通信の実装が期待される。

このほか、通信インフラを早期に普及させるために、通信インフラ上で実現するテクノロジーやアプリケーション(たとえば、より高品質な顧客体験を提供するメタバースや、実世界の情報を高精度・高頻度に取得し仮想空間上に再現するデジタルツインなど)との両輪として捉え、インフラ側と利用側の両面の推進を図ることが必要である。

(ブロックチェーン)

暗号資産やNFT(非代替性トークン)の基盤技術として用いられている「ブロックチェーン」は、金融やサプライチェーン、教育、コンテンツビジネスなどをはじめさまざまな領域への活用拡大が見込まれており、分散型インターネットの「Web3」の基盤技術として期待されている。

経団連の「Society 5.0」(2018年11月)においても「インターネット上での取引情報の共有などにおいて、高い透明性や信頼性を確保できることから、信用や信頼の新たな形をもたらし、社会のあり方を根本から覆す可能性を秘めている。(略)トークンエコノミーの普及を進めることにより新たな形での価値のやり取りを生み、従来あり得なかったような生活スタイルを可能にする」と示した通り、今後、ブロックチェーンによって組織や経済活動の前提が根本から変わり得る中、ブロックチェーン等を活用したデジタルトランザクション技術の推進が求められる。

こうした中、税制等の問題が足枷となって、ブロックチェーン関連の開発者や起業家など人材の海外流出が顕著な中、関連技術・産業の振興を図るため、税制上の必要な措置を講じるべきである。

(メタバース)

「メタ(超越)」と「ユニバース」を合わせた造語であり、インターネット上の仮想空間を表す「メタバース」という概念が一躍注目を集めている。仮に娯楽から仕事まで人々の活動の場の中心がリアルからメタバースへと拡大することとなれば、ビジネスの主戦場もメタバースへ拡大し得る。その際、メタバースにおけるOS・プラットフォームや関連機器・アプリが寡占、独占されることになれば、スマートフォン関連市場と同様に、わが国企業が競争力を失う可能性がある。

メタバースの展開には、「AR(拡張現実)・VR(仮想現実)・MR(複合現実)」や、ブロックチェーン、AI、ディスプレイ、3Dモデル、センシングなどさまざまな技術の組み合わせのほか、ユーザーエクスペリエンス向上のために超ハイレゾリューションホログラムや立体映像といった圧倒的な没入感・リアリティを実現する技術が重要となる。また、ハードウェア・ソフトウェアの技術だけではなく、コンテンツや各専門領域の知識、ブロックチェーン等を活用した金融プラットフォームも重要となる。わが国にはゲームやアニメ、マンガ、VTuberなどメタバースにおけるキラーコンテンツとなり得るコンテンツも多く、こうした強みを活かしつつ、メタバースの活用推進を図ることが望まれる。

(2)グリーン

| 技術 | 概要 | 日本の優位性 |

|---|---|---|

| 電池 | 電動へのシフトが進む中、高効率・大容量の「電池」需要は高まる。車載用などの「二次電池(蓄電池)」や「ワイヤレス充電」の関連技術に注目。 | 技術研究開発で先行したが、劣勢。「全個体電池」などで優位。 |

| 水素・アンモニア | 「水素・アンモニア」は脱炭素に寄与するエネルギー源として実装化が加速。 | 発電や輸送などの関連技術で世界をリード。 |

| 革新炉 | 原子力は技術的に確立し、準国産エネルギーによるゼロエミッションのベースロード電源であり、GXの実現とわが国のエネルギー安全保障の確保に不可欠な技術。既存の軽水炉の安全性を向上させた革新軽水炉、小型で安全性の高いSMR、放射性廃棄物の有害度低減が可能となる高速炉、安価で大量の水素製造にも寄与する高温ガス炉等の革新炉などの開発・実装が必要。 | 現時点では、技術やサプライチェーンが国内に集積されている。 |

| 核融合 | 地球で太陽の原理を再現する「夢のエネルギー」とも言われ、次世代の安定供絵電源の柱として「核融合」技術の実用化が目指されている。原子力に比べ安全性が高く、高レベル放射性廃棄物も出ない。 | ITER計画やBA活動など国際的な取り組みを主導。多くの企業が関連機器の製作に貢献。 |

| 人工光合成 | 植物の光合成を模して、太陽エネルギーとCO2により化学品を合成する「人工光合成」。脱炭素化実現に向けて期待。 | 触媒技術に強み。 |

| 次世代エネルギー | その他、カーボンニュートラル実現に向けて、原子力のほか、太陽光、風力、地熱、バイオマス、潮力などの次世代エネルギーに期待。 | 地熱資源等を多く有する。 |

| CCS/ CCUS |

CO2を分離・回収して固定化・貯留する「CCS(二酸化炭素回収・貯留)」と、CO2の再利用(CCU)も組み合わせた、「CCUS(二酸化炭素回収・有効利用・貯留)」のほか、「BECCS(CCS付バイオマス発電)」や「DACCS(大気中のCO2を直接回収し貯留する技術)」にも期待。 | |

| 廃棄物処理・リサイクル | 循環型社会に向けて、貴金属・希少金属その他の資源回収や、再利用技術。 |

(電池)

自動車の電動化(EV)などが進む中、エネルギーの貯蔵手段である「蓄電池」は、不可欠な技術である。また、再生可能エネルギー等を活用し、脱炭素社会を実現する上でも、高効率・大容量の蓄電池需要は高まっている。さらには、車載用の二次電池のほか、ドローンや宇宙関連などの新領域、ワイヤレス充電の関連技術なども注目が高い。

電池分野において日本はかつて技術の研究開発で先行し、市場で高いシェアを占めたものの、中韓等の台頭により近年は劣勢に立たされている。主に自動車産業における電動化・脱炭素化を満たす観点から注目される「全固体電池」などでは依然優位を保っており、そうした強みを活かしつつ、それを突破口として電池分野全体での再興を進めるべく、研究開発投資等の加速が求められる。

(水素・アンモニア)

水素・アンモニアは、発電をはじめ多様な分野において、化石燃料に代わる、脱炭素に寄与する新たなエネルギー源として注目が高く、早期実装化が求められている。

わが国は発電や輸送などの水素活用関連技術で世界をリードし、数多くの特許を保有しているが、近年、国家戦略の下で各国も投資を加速しているため、製造設備の大型化・低コスト化や大量輸送手段の実用化、国際的なサプライチェーンの構築を急ぎ進める必要がある。

(革新炉)

原子力は技術的に確立し、準国産エネルギーによるゼロエミッションのベースロード電源であり、GXの実現とわが国のエネルギー安全保障の確保に不可欠な技術である。原子力産業は、現時点では、技術やサプライチェーンが国内に集積されているという強みがあり、それらの維持・強化は、経済安全保障の観点からも重要である。

各国が大規模な財政措置を講じて開発を加速するなか、事業として新規・継続投資が可能となるよう、わが国として、明確な目標と方針のもと、従来の規模にとどまらない財政支援を行いつつ、プラントのリプレース・新増設を行っていく必要がある。

既存の軽水炉の安全性を向上させた革新軽水炉、小型で安全性の高いSMR、放射性廃棄物の有害度低減が可能となる高速炉、安価で大量の水素製造にも寄与する高温ガス炉等の革新炉について、平行して開発・実装への取組みを加速すべきである。

(核融合)

核融合は、長時間にわたり膨大なエネルギーを生みだし続ける太陽の原理を地上で再現するもので、「夢のエネルギー」と言われている。連鎖反応を伴う核分裂を利用する既存の原子力発電とは異なるものであり、燃料の供給を止めれば反応をすぐに停止できるため、相対的に安全性が高い。また、燃料の原料であるリチウムは海水中に豊富に存在するため資源の枯渇のおそれがないほか、核融合反応時に二酸化炭素を排出せず、高レベル放射性廃棄物も出ない。

今世紀最大のキー・テクノロジーのひとつであり、国際核融合実験炉ITER 計画やそれを補完・支援する日欧のBA(幅広いアプローチ)活動といった国際協調による既存の活動が進展、現在は国際的な開発競争の段階に至っている。

世界への市場展開を見据え、現在競争力を有するわが国の技術を商用化につなげるべく、明確な目標と道筋を示し、国家プロジェクトとして研究開発に取り組む必要がある。

(人工光合成)

植物の光合成を模して、CO2(炭素)と水(水素)を太陽エネルギーで化学反応させて化学品を合成する「人工光合成」も脱炭素化の観点から期待が大きい。キーとなるのが「光触媒」であり、触媒技術に強みを有するわが国として、実用化をリードすることが望ましい。

(3)バイオ・ライフ

| 技術 | 概要 | 日本の優位性 |

|---|---|---|

| ゲノム編集技術 | 生物が持つゲノム上の特定の塩基配列を変化させる「ゲノム編集技術」。植物・水産・畜産・昆虫など農林水産物への応用が期待。 | |

| フードテック | 食肉に代わり大豆等を用いた「植物性代替肉」や、動物の細胞を培養した「培養肉」などの「代替タンパク」開発を中心としたフードテックに期待。 | |

| マイクロバイオーム | ヒトの体に共生する微生物の総体である「マイクロバイオーム」の研究による、診療・治療・予防、創薬、美容などへの貢献に期待。 | |

| 先端医療技術 | 個々人の遺伝子型や体質に応じた医療を行う「テーラーメード医療」技術や、「iPS細胞」等を活用し、けがや病気等で失われた人体組織とその機能を回復させる「再生・細胞医療・遺伝子治療」などに注目。また、少子高齢化が進む中で「生殖医療」なども期待が大きい。 | 「iPS」細胞の開発にリード。 |

| バイオプラスチック | 植物などの再生可能な有機資源を原料とする「バイオマスプラスチック」と微生物等の働きで最終的に二酸化炭素と水にまで分解する「生分解性プラスチック」。 |

(先端医療)

今般の新型コロナウイルスのワクチン・治療薬の開発においても、バイオテクノロジーの最新の知見が投入されたことで、猛スピードで実用化された。今後も遺伝子組み換え等のバイオテクノロジーを利用した医療の急拡大が見込まれる。その中で、個々人の遺伝子型や体質に応じた医療を行う「テーラーメード医療」技術や、「iPS細胞」等を活用し、けがや病気等で失われた人体組織とその機能を回復させる「再生・細胞医療・遺伝子治療」、わが国の世界トップクラスの不妊治療実施数をもとにした「生殖医療」なども期待が大きい。

再生・細胞医療・遺伝子治療など革新的な医療の開発においては、成功確率も低く、また持続的な提供を可能とするためには、イノベーションの価値に見合った対価の回収が不可欠であるため、イノベーションによって生み出された製品の価値を適切に評価する環境整備に早急に取り組む必要がある。

(フードテック)

世界的な食料不足や食料安全保障の重要性の高まりの中、食肉に代わり大豆等を用いた「植物性代替肉」や、動物の細胞を培養した「培養肉」などの「代替タンパク」開発を中心としたフードテックにも期待が高まっている。

さらに、日本が優位性を持つ「ガストロノミー」の発展も可能性が大きく、AIやロボティクスをはじめさまざまな技術を活用した創造的かつ先端的な取り組みを推進することが重要である。

(4)先端素材・材料

| 技術 | 概要 | 日本の優位性 |

|---|---|---|

| マテリアルズ・インフォマティクス | 機械学習をはじめとする情報処理技術を材料開発に活用する「MI(マテリアルズ・インフォマティクス)」や、目的材料の合成プロセスを探索する「PI(プロセス・インフォマティクス)」に期待。 | |

| 半導体素材 | シリコンなどの「元素半導体」のほか、複数元素を結合させた「化合物半導体」の役割増大。パワー半導体の材料として「SiC」などに注目。 | シリコンウエハやレジストなど高シェア。 |

| 電子部品・材料 | 「半導体」・「ディスプレイ」などの電子デバイス、「コンデンサ」、「トラジスタ」、「センサー」などの電子部品、これらの材料等については、さまざまな技術進展・製品多様化にともなって需要拡大。 | |

| 電池材料 | 蓄電池需要が高まる中、電池材料も重要。自動車やインフラはじめさまざまな分野で「黒鉛電極」の需要も増大。 | |

| 鉄鋼 | 鉄鉱石を水素で還元し、 H2Oを発生させることで、CO2の排出を削減する「水素還元製鉄」や、部品軽量化に貢献する「高強度鋼板(ハイテン)」、モーターなど電動化に必要な「電磁鋼板」のほか、「特殊鋼鋼材」。 | 鉄鋼生産プロセスの省エネで世界をリード。 CO2排出削減の取り組みも成果。左記の技術にも強み。 |

| コンクリート | コンクリートに、排出される二酸化炭素と様々なカルシウム成分を反応させて製造した炭酸カルシウムを大量に固定する技術「カーボンリサイクル・コンクリート」による環境負荷低減に期待。 | |

| 触媒 | 「触媒」は、化学反応においてそのもの自体は変化しないが、少量存在することにより反応速度を変化させる物質。さまざまな触媒技術の開発・活用によって、省エネ・廃棄物削減などの実現に期待。「光触媒」などは人工光合成の技術として注目。 | |

| ファインケミカル | 「ファインケミカル」は、大量生産(バルクケミカル)に対して、特殊な用途で多品種・少量生産される相対的に付加価値の高い化学品。半導体から化粧品までさまざまな分野で活用に注目。 | 世界的に競争力の高いファインケミカル製品を多数保持。 |

| 繊維 | 産業用途を含めさまざまな製品への活用が広がる中、高機能・高性能かつサステイナブルに貢献する繊維技術に期待。「バイオ繊維」などへ注目。 | 「炭素繊維」などで世界をリード。 |

| フィルム | アルミ箔の代替としても利用される、高いバリア性能を持つ「バリアフィルム」など。 |

これら先端素材・材料については、わが国として高い競争力を有しており、幅広い産業を支える基盤となっている。中長期的な視野に立ち事業・投資を続けてきた成果であり、今後も社会環境の変化に対応しつつ、MI(マテリアルズ・インフォマティクス)やPI(プロセス・インフォマティクス)などの手法も用いながら、長期視点で新たな革新的素材・材料の開発等を進めることが求められる。

4.産業技術競争力強化に向けた課題と施策

前章まで、2030-2040年の社会を見据えた、産業・技術の方向性を示したが、こうした潮流の中で、世界の主要国は圧倒的な規模とスピードで競争力強化戦略を推し進めている。わが国としてもそうした国々との協調と競争を前提にしつつ、国家戦略にもとづく産学官連携によって、産業技術競争力の強化を図ることが欠かせない。その際、日本が過去、ハードウェア技術・要素技術に強みを有したものの、ソフトウェア開発やシステム化、あるいはビジネス設計に後れを取った反省を踏まえた取り組みが求められる。

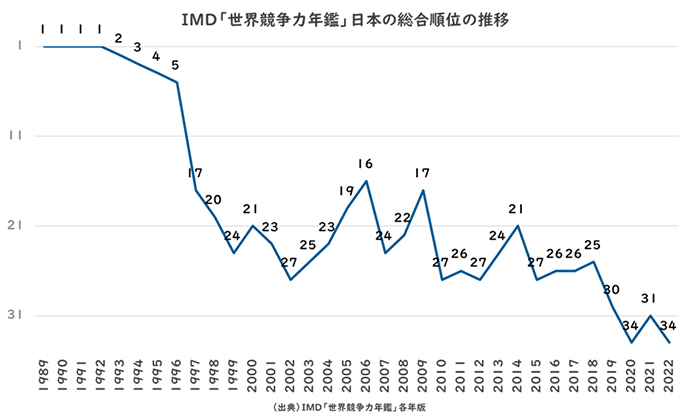

かつて指摘された日本産業の「六重苦」はある程度解消されているものの、依然、産業技術競争力強化に向けた課題は多い。IMD世界競争力ランキングにおいて、日本は1位であった1989年以降、継続的に順位を落としている。特にビジネスの効率性(51位)や政府の効率性(39位)などで低評価を受けており、早急な変革が求められる。

図 3 IMD「世界競争力年鑑」日本の総合順位の推移

本章では、経団連がこれまで各分野の提言で繰り返し述べてきた課題と施策について、「政策」「エネルギー」「人材」「労働」「スタートアップ」「サプライチェーン」「ルール形成」「グローバル」「ローカル(地域)」「企業経営」の10の観点から再整理し、改めて提言を行う。これら課題を解決し、産業技術立国への再挑戦に向けて、産学官協創で社会実装を進めるエコシステム・プラットフォーム形成を進めることが重要である。

(1)政策(予算・税・制度)

産業技術競争力は、民間企業によるイノベーション創出の取り組みが鍵となるが、経済安全保障にかかわる国家間競争の課題となっている今、政府による産業・技術振興の環境整備が欠かせない。政府は、新しい資本主義の基本的思想として、「官も民も」による課題解決と経済成長の両立を掲げており、この視点から、国家戦略の明確化や、通商政策、政府研究開発投資、民間の取り組みの障害となる税制・規制制度の改革などに取り組むべきである。

① 全体戦略

わが国は、「Society 5.0」という産業技術変革の先に創る未来社会のコンセプトを世界に先駆けて掲げて、発信してきたものの、その実現に向けた産業・技術への大規模な投資や社会全体を巻き込んだ変革には至っていない。他方、その間、EUが、Society 5.0を参考とし、人間中心・サステイナブル・レジリエントを軸とした「Industry 5.0」というコンセプトを2021年より提唱し始めている。このように共鳴は広がっているものの、必ずしもわが国がイニシアティブをとれているとは言えない状況にある。

「新しい資本主義のグランドデザイン及び実行計画」(2022年6月)では、科学技術・イノベーションへの投資を柱の一つに位置付けており、期待は大きい。今後、改めて官民で社会変革の全体像を共有し、国内外から投資を呼び込みつつ、産学官連携での挑戦的な取り組みを促進するとともに、各国との協調と競争の中で主導権を握ることが求められる。「総合科学技術・イノベーション会議(CSTI)」等において、新技術の社会実装の優先順位やロードマップについて産学官連携かつ省庁横断によって継続的に議論し、国全体でキー・テクノロジーの育成・実用化に取り組む体制を構築すべきである。その一環として、ムーンショット型研究開発制度によるムーンショット目標をより広く共有し、目標達成に向けた取り組みの推進を図るべきである。

また、戦略や政策の策定にあたっては、これまでの取り組みの反省・検証を行うとともに、エビデンスやデータに基づく立案(EBPM)が重要であり、設定した課題解決に向けてスーパーコンピュータや量子コンピュータ、AI等を駆使し、波及効果も含めてシミュレーションを行った上で、産学官で戦略や政策について議論を行うべきである。

さらに、特に重点戦略分野においては、海外への対抗の観点から、国内企業同士での消耗戦を回避する施策や、事業再編に向けた政策上の後押し、ルール形成における産学官連携などの政策を適切に講じるべきである。

② 予算(政府研究開発)

産業技術力強化に向けては、明確な国家戦略のもと、大規模かつ中長期的な視点にもとづき投資を拡充し、それを呼び水として、民間による新規分野等への積極的な投資や取り組みを促すことが重要である。政策の継続性を担保する観点から、当初予算における一定規模の確保がきわめて重要である。今後、人への投資に加えて、科学技術や産業の振興に関連する予算は国の投資先として有力である。他方、科学技術・学術政策研究所(NISTEP)「科学技術指標2022」によると、注目度の高い論文数のうちTop10%補正論文数は前年の第10位から第12位に後退しており、日本の研究力の凋落が鮮明となっている。国として十分な予算を確保し、研究開発強化を進めつつ、生まれた成果を事業化し、グローバルに存在感を示していくことが必要である。政府は研究開発投資目標として「5年間で総額30兆円」を目指しているが、諸外国と伍するために十分とは言えず、今後、最低でも年10兆円(5年間で50兆円)規模へと倍増すべきである。その中で、「学」における自由な研究環境の整備は重要であり、大学の博士課程学生や研究者の給与の引き上げ等も含め人材の育成も図るべきである。また、大学や国立研究開発法人が世界トップレベルの研究・教育水準を実現、維持していくためには、予算拡大だけではなく、ガバナンスやマネジメントの強化を図ることが不可欠である。さらに、現在、防衛力の抜本的な強化に向けた方策についても議論が進められているが、デュアルユース研究のあり方についても議論を進めることが望ましい。

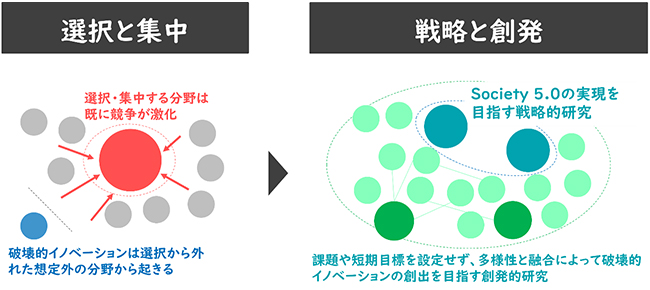

研究開発の方向性として、「選択と集中」から「戦略と創発」へと発想を転換する必要があることは、これまで繰り返し主張してきた通りである。創発を促す視点で創設された「創発的研究支援事業」は、自由で挑戦的・融合的な研究を長期にわたって支援する取り組みであり、今後も推進と拡充を続けるべきである。

戦略の面からは、デジタル、グリーン、バイオなど未来の社会課題解決や産業革新に資する分野に対する、政府による大規模な投資拡充や、国内外から投資を呼び込む施策が必要である。

また、最先端領域において、民間が長期的な視点で投資しやすい環境を整えるべく、国家戦略上重要なものについて、最先端の技術や製品に関して国が買い取りを行うほか、各社に死蔵されている有用技術も含めて、仲介・融通するなど効果的に利用する制度を創設することも一案である。他方、企業としては、国の予算のみに頼ることなく、積極的にリスクをとって大胆な投資を行わなければ世界をリードするような技術の研究・開発や産業の振興ができないことは言うまでもない。

③ 税制

あらゆる成長ステージにある企業にとって、わが国での起業及びビジネス展開が魅力的であり続ける上で、税制は極めて重要な役割を果たす。とりわけ、法人課税の基幹である法人実効税率は、民間の投資拡大の視点を最大限重視し、OECD主要国及びアジア近隣諸国の平均水準を目指すことを基本とすべきである。併せて、償却資産に係る固定資産税は、投資のディスインセンティブとなることから、本来的に廃止すべきであり、少なくとも政策的に重要な新規設備投資を念頭に置いた減免措置を講じていくべきである。また、スタートアップ振興はもちろんのこと、web3等の最先端領域に関わるビジネス活動の展開が阻害されることのないように、既存税制について不断の見直しを行うべきである。

また、各企業による積極果敢な研究開発投資や、設備投資の立案、実行等のプロセスには、高度かつ多様な知識・経験を有する人材の育成・確保も重要な課題である。こうした観点から、企業による人材育成を更に促す税制措置のあり方も中長期的な視点で時間軸を定めながら検討していく必要がある。

④ 規制

経済社会の変化が進む中、新たな時代において多様な人材や企業の挑戦を阻害する規制・制度については徹底的に見直す必要がある。技術の進展をふまえた柔軟な規制・制度改革はもとより、先端技術の実装等に関して課題が顕在化する前より議論を行い、先回りでの実証実験や特区、サイエンスパーク・インダストリアルパークの普及、規制のサンドボックスなども含め、イノベーションの創出から社会実装を加速するような環境整備・規制緩和を早急に進めることが必要である。

特にデジタル分野に関しては、コロナ禍において関連する規制・制度の見直しが進むとともに、昨年11月にはデジタル臨時行政調査会(デジタル臨調)が設置され、3年間の集中改革期間においてデジタル・規制・行政の三位一体の改革を通じた構造改革に取り組むこととされており、着実な規制改革の実現に強く期待する。

(2)エネルギー・資源

① エネルギー

国民の生活や企業の経済活動において、電力等のエネルギーはその基盤となる不可欠の要素である。わが国のエネルギーをめぐる近年の状況は、電力需給のひっ迫が頻繁に生じ、ガス供給の確保にも懸念が示されている。また、電力コストは、主要国と比べ、家庭用・産業用ともに相対的に高い状況にある。エネルギーは産業の国際競争力に直結する極めて重要な分野であり、今後、熱需要の電化やデジタル化の進展にともなって電力需要の拡大が確実視される中、地理的制約やエネルギー資源に乏しいなど日本の置かれた状況を十分踏まえ、カーボンニュートラルを追求しながら、安価なエネルギーを安定的に供給する構造への転換が急務である。

再生可能エネルギーについては、「低コスト」「安定供給」「責任ある事業規律」を備えた「主力電源」として最大限の導入を目指すべきである。

加えて、原子力発電については、政府が全面に立って、安全性の確保と地元の理解を前提に、既設プラントの全面再稼働や運転期間の延長、新増設などを進める必要がある。また、高効率火力発電所も含め、既存の技術の最大限の活用と、電源確保に向けた投資環境の整備が不可欠である。

② 資源

前述したキー・テクノロジーは、電池を筆頭にレアメタルを含む金属鉱物資源の活用が欠かせず、その安定的な確保は産業技術競争力を左右する。ロシアのウクライナ侵略に起因するレアメタルの供給不安が現実化した今、非資源国であるわが国としては、国際協定も含めた資源国との関係強化や、備蓄、サーキュラーエコノミーの推進、海底鉱物資源開発の加速など国の主体的な関与のもとで政策を総動員して取り組むべきである。

(3)人材

少子高齢化やそれに伴う人口減少の加速は、わが国の供給面と需要面の双方にマイナスの影響を与え、競争力上の課題となっている。かつては、人件費の高さが競争力を削ぐとの指摘があったが、今やむしろ主要各国に比べ賃金水準が低い状況にある。今後は、一人ひとりの人材への投資を加速し、生産性の向上と高付加価値産業の創出によって、賃金上昇と内需拡大の好循環への転換を図ることが求められる。

① 人材育成

Society 5.0時代をけん引する人材には、未来社会の構想・設計力や課題発見・解決力などの能力・資質が求められる。採用と大学教育の未来に関する産学協議会の2021年度報告書「産学協働による自律的なキャリア形成の推進」でも述べている通り、そうした人材の育成にあたっては、大学や大学院における教育のみならず、初等中等教育、それらをつなぐ高大接続、さらには民間の教育機関も含むリカレント教育#2のあり方も念頭に置いて、産学官連携・協働による人材育成を推進することが必要となる。

また、「新しい時代に対応した教育」と「新しい時代に対応した働き方・雇用制度」を変革しつつ、「仕事と学びの好循環」を構築していくことが極めて重要となる。そのような好循環を生み出すために核となるのは、リカレント教育の拡充である。企業側のニーズと大学側のシーズの把握およびマッチングの促進、受講形態・実施形態の改善、政府・地方自治体による支援等の推進により、産学官連携の下、リカレント教育を進めていくべきである。

さらに、産業や技術を支える基盤技術分野(半導体やロボティクスなど)やデジタル・ソフトウェアの人材育成に加え、新たな産業・技術による社会変革を進める上では、産業や技術を俯瞰して研究開発政策やプロジェクトをリードするアーキテクト人材の育成も必要である。

加えて、国民全体の新技術等に対する理解や社会受容性・倫理観の醸成、挑戦と失敗を評価する風土づくりが欠かせない。先端人材だけでなく、国民各層の関心と理解を深めることこそが産業・技術力に直結するとの認識のもと、初等中等教育段階から、STEAM教育やIT等リテラシー教育などの取り組みを着実に進めることが求められる。

2. 採用と大学教育の未来に関する産学協議会では、「リカレント教育」について、「働き手がキャリアアップ・キャリアチェンジを目的として、スキルや専門性の向上を目指し、行う学び直し」と定義し、職業能力の再開発、再教育を指す「リスキリング」を包含している。

② 研究者・技術者・起業家の厚遇

日本が産業技術立国への復権を果たすには、研究者・技術者・起業家といった人材が特に重要な役割を果たす。しかし、現状では、そうしたトップ人材が国内において活躍できる場を十分に提供できず、海外への流出が続いてしまっている。これは、横並びを前提とする日本型雇用システム(後述)といった背景もある。今後、わが国として、改めて研究者・技術者・起業家などの人材を宝とする姿勢を共有し、社会全体でリスペクトするとともに、そうした人材が自由に能力を発揮し活躍できる場を産学官で提供し、待遇面で優遇措置を講じることが肝要である。

産学官連携によって研究者・技術者・起業家などの突出した人材の育成を行うとともに、生活者の価値を実現する視点を涵養するためにも、社会との対話の機会を設けることが重要である。

③ 外国人

国際的な人材獲得競争の激化等が進む中、海外の優秀な人材が日本で活躍できる環境を整備すべく、あらためて外国人政策について検討する必要がある。

「Innovating Migration Policies ―2030年に向けた外国人政策のあり方―」(2022年2月)では、目指すビジョンとして、世界各国から優れた才能や技能等が集まって活躍することで、イノベーションと社会課題の解決が加速し、それが日本の産業競争力の強化と持続的発展に貢献する姿を示した。この実現に向けて、原則として3点の順守が重要である。第1は、外国人を単に受け入れる国から、戦略的かつ積極的に「誘致する」国へと入管政策の発想を転換することである。第2は、多様な考え方や価値観を互いに尊重し合う包摂的な環境を整備することである。第3は、受け入れた外国人が活躍し、子育てから引退までのライフサイクル全体を俯瞰して面的な政策を検討・立案・実施することである。

これらの原則にもとづき、制度横断的な施策や各在留資格における施策などを具体的に進めることで、外国人材が日本で一層活躍できるような環境整備を行うべきである。

(4)労働

人材育成とあわせて、円滑な労働移動を図り、多様な人材の活躍を推進していくことが重要となる。そのためには雇用システムや働き方の見直し・改革が必要である。

新卒一括採用、長期・終身雇用、年功型賃金、OJT中心の企業内人材育成などを主な特徴とする「日本型雇用システム」は、有効に機能している面があるものの、近年ではその課題も顕在化している。具体的には、経団連「2022年版 経営労働政策特別委員会報告」において、「新卒一括採用の重視の結果、新卒時以外の入社機会が限られ、相対的に中途・経験者採用が抑制」「新卒一括の大量採用が、中小企業やスタートアップ企業による必要な人材の獲得を困難にするとともに、起業等に失敗した者が企業に就職して再チャレンジする機会を狭めている」「長期・終身雇用と相まって、転職等の労働移動を抑制」「年功型賃金の下、年齢の若い社員ほど賃金水準が低い上、成果や業績が昇給・昇格等の処遇に反映されにくいことが、若年社員における早期離職の要因の一つ」といった指摘がある。

各社において近年の環境変化等に対応して雇用システムの再点検・見直しが進められているが、今後、円滑な労働移動の実現と多様な人材のさらなる活躍推進に向けて、関連する法制・税制についても見直しを行うことが望ましい。

長期・終身雇用等の見直しが進む中で、人材の流動性を高める観点から、職業訓練などのセーフティネットの整備を前提としつつ、解雇規制などの労働法制のあり方についても議論が求められる。

(5)スタートアップ

① スタートアップ振興

変動の時代において真にキーとなる産業・技術を見定めることは困難であり、リスクを取った挑戦を次々に促すことが欠かせない。その点、今後の時代の産業革新をリードする役割を期待されるのがスタートアップであり、わが国の産業技術競争力を取り戻すための切り札として、官民を挙げて迅速にスタートアップ振興を推し進めるべきである。

「スタートアップ躍進ビジョン ~10X10Xを目指して~」(2022年3月)では、5年後の目標として「わが国のスタートアップの数、成功のレベルを10倍にする」ことを掲げた。今後、スタートアップ振興を国の最重要課題に据え、国のトップコミットメントのもとで、エクイティの柔軟な活用が可能な制度の整備や、公共調達におけるスタートアップの更なる活用、大企業によるスタートアップのM&Aの活性化、グローバルトップのベンチャー・キャピタルや企業のアジア拠点の誘致、大学による研究者・学生のスタートアップ起業支援、体系的なアントレプレナーシップ教育の実施などの施策を早急に進めることが期待される。

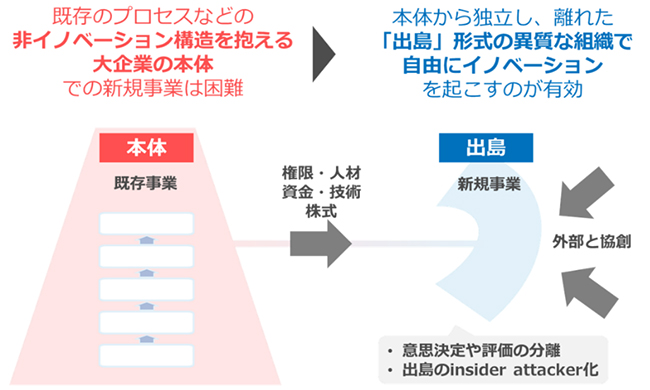

② 社内ベンチャー

社会全体によるスタートアップ振興のためには、上記のようにエコシステムを担う各プレイヤーが取り組むべき課題は多様である。その中で大企業が取り組むべき有効な施策の一つとして、例えば、社内ベンチャーの活用も挙げられる。組織が有する人材や技術等のリソースを最大限活用して新規事業を生み出す社内ベンチャーを加速させ、事業のカーブアウト・スピンオフによって成長力のある新たなスタートアップを生み出すことが重要である。

その方策として、本体から独立し、意思決定や評価を分離した異質な文化や制度を有する組織において、外部との協創を行いながら自由にイノベーションを起こす「出島」形式は引き続き有効であり、更なる推進を図るべきである。

図 5 出島戦略

出典:経団連「Society 5.0」(2018年11月)

(6)サプライチェーン

わが国の産業がこれまで技術競争力を発揮できた基盤には、大企業から中小企業まで裾野の広い産業、企業が高い技術力を有し、そのサプライチェーンの川上から川下までの各段階における高度なすり合わせ技術によって、付加価値の高い製品を作りあげてきたことにあった。しかし近年のDX・GX等の変化に応じた産業構造・サプライチェーンの変革には至っておらず、これまで発揮してきた強みが損なわれかねない状況にある。今後、変化に対応したサプライチェーンのあるべき姿を共有しつつ、サプライチェーン全体でのデジタル化・脱炭素化を推進することで、競争力の維持・強化を図る視点が欠かせない。

また、新型コロナウイルス感染症の影響が断続的に続き、地政学的リスクも増大する中、サプライチェーンの一層の強靭化と戦略的な重要物資の安定的確保が求められており、生産基盤の整備・供給源の多様化等に取り組む必要がある。ただしサプライチェーンの見直しは一義的には企業が自ら主体的に行うべきであり、政府が関与する場合であっても、企業の取り組みの後押しを基本とすべきである。

さらに、今後ますます重要となるのが、サイバーセキュリティの問題である。近年、サプライチェーンを標的としたサイバー攻撃が増加傾向にあり、業務停止等の被害が拡大している。中小企業の対策強化をはじめ、サプライチェーン全体を俯瞰したセキュリティ強化を急ぎ進める必要がある。

(7)ルール形成

日本が「技術で勝ってビジネスで負ける」との指摘についても、ルール形成戦略の失敗にその一因がある。産業技術競争力の強化には、拡大する世界市場を視野に入れたビジネス展開が不可欠であり、ISO(International Organization for Standardization:国際標準化機構)やIEC(International Electrotechnical Commission:国際電気標準会議)をはじめ国際的な規制やシステム標準等のルール形成を積極的にリードする必要がある。産学官の連携によって、技術を理解した上でルール形成に係る人材育成に取り組むとともに、国際的なルール形成に初期段階からの関与を強化していくことが重要である。また、技術者・研究者と、ルール形成・ビジネスモデル構築・マネタイズに長けた人材が連携する取り組みへの支援も必要である。

(8)グローバル

産業技術の振興にあたっては、日本国内のみでのオールジャパン体制での取り組みでは失敗に終わる可能性が大きく、戦略的な国際連携・協創が必須である。特に国内資源に乏しく、少子高齢化・人口減少により国内市場縮小が進むわが国としては、グローバルなサプライチェーンやマーケットを前提とすべきことは自明である。協創相手とWin-Winの関係を構築しつつ、わが国の強みとなる技術等の資産が蓄積・進化し、中長期的な利益につながるような戦略・戦術が必要である。

一方で、各国が技術覇権争いを繰り広げる中で、先端技術の開発・実装および流出防止が経済安全保障上の課題として浮上している。こうした中では、安全保障の観点から特定の技術を特定の国・地域と取引することを制限する場合でも、その対象を必要最小限度に絞る(ネガティブリスト・アプローチ)ことにより、ルールに基づく自由な経済活動と両立させるべきである。

この方針の下、欧米各国をはじめ価値観を共有する国・地域との緊密な関係を強化するとともに、アジアをはじめ成長著しい新興国とも、安全保障上の要請を満たしながら連携・協創を進めることが不可欠である。そうしたことも念頭に置きつつ、わが国の産業技術競争力に向けたな戦略をとることが重要である。

(9)ローカル

産業技術競争力の強化に向けた地域(ローカル)経済のあり方についても議論が求められる。地域の資源等を活用しつつ、新たな人や資金の流れを生み出すことで、農業や観光をはじめ基幹産業を振興するとともに、地方大学等を核としてスタートアップや新たな産業を創出する取り組みが重要である。また、DXやGX等の先進的な取り組みを先行して実装する場として活用することが望ましく、「デジタル田園都市国家構想」推進によるインフラ整備や、特区・サンドボックス等の制度整備を進めるべきである。さらに、地域経済産業の基盤として、地域の未来を担う人材の育成なども必要である。

産業技術の自律的な発展を促すためには、東京一極集中を是正しつつ、都市も地方もその特性を活かしつつ、価値を協創できる環境の整備が欠かせない。そうした環境整備に向けた、国と地方の行政システムや産業構造のあり方について国民的な議論を進めるべきである。

(10)企業経営

最後に、政策面をはじめ事業環境の外的要因のみに原因を求めるのではなく、企業自らの経営の巧拙が産業・技術競争力に直結することは言うまでもない。単に技術力だけではなく、テクノロジーを迅速に経営に活かせる経営者のリーダーシップのもと、DX、ファイナンス、組織・人事、パートナーとの協創などあらゆる経営戦略が求められる。

おわりに

世界的に産業構造が大きく変化し、わが国も「失われた30年」のデフレから脱却しつつある今、産業技術競争力の強化による生産性の向上と国民所得の増大は最重要課題である。経団連としても、総力を挙げて取り組むべく、今後、「デジタル」、「グリーン」、「バイオ」のほか、各分野の個別課題について各委員会において具体的な検討を進めていく。