一般社団法人 日本経済団体連合会

Ⅰ.はじめに

わが国経済は、コロナ禍からの社会経済活動の正常化が進む中で、緩やかに持ち直している。先行きについては、個人消費、インバウンド需要の拡大、国内投資の拡大などにより、引き続き景気の持ち直しが期待される。ただし、欧米における金融引き締め、中国経済の不確実性等による海外経済の下振れリスク、ロシアによるウクライナ侵攻の世界経済への影響などに引き続き注視が必要である。

30年ぶりの高水準となった賃金引上げ、サプライチェーン全体における適正な価格転嫁、旺盛な国内投資、消費の拡大といった流れを着実に継続させ、経済のダイナミズムを取り戻し、デフレからの確実な脱却を実現させることが現下の最重要課題である。

政府の「経済財政運営と改革の基本方針2023」(「骨太方針2023」、令和5年6月16日閣議決定)では、岸田政権が進める「新しい資本主義」を通じて、経済の付加価値を高め、構造的賃上げによって労働者に分配し、消費も企業投資も伸び、更なる経済成長が生まれるという「成長と分配の好循環」を成し遂げる方針が明記された。さらに、「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(同日閣議決定)では、具体的な施策として、人への投資、GX・DX等への投資、スタートアップ育成の推進などが示された。

経団連としても、「サステイナブルな資本主義」の実践を通じ、様々な社会課題を解決するとともに、成長と分配の好循環を実現していく所存である。GX、DX、スタートアップ等の重点分野に対して、官民が連携して国内投資を促進し、わが国企業の産業競争力を強化するとともに、成長の果実を適正に分配することで、「分厚い中間層」を形成していく。

こうした観点から、令和6年度税制改正においては、経済の長期低迷から脱却し、成長を確かな軌道に乗せるよう、企業による設備投資、無形資産・人への投資を後押しする税制措置を果敢に講じるべきである。

あわせて、持続的な分配を実現し、分厚い中間層を形成するとともに、分配の成果を消費に結びつけ経済の好循環を確立するよう、将来不安の払拭に資する税・社会保障の一体改革、働き方や職業選択に中立的な税制の構築について、中長期的な課題も含め、成長が起動し始めた今こそ、本格的な検討を開始すべきである。

国際課税においては、経済のデジタル化に伴う課税上の課題への解決策「第1の柱」、「第2の柱」に係る検討の進展および「成果声明」の公表を歓迎する。制度の設計にあたっては、セーフハーバー等を確実に導入し、引き続き納税者である企業の事務負担の軽減及び実務の予見可能性を確保することが重要である。さらに、わが国の外国子会社合算税制(CFC税制)についても、引き続き事務の簡素化等を図ることが必要である。

Ⅱ.企業の持続的な成長に向けた税制

1.法人税制

(1)防衛力強化に係る税制措置に対する考え方

政府は、令和4年12月16日に「防衛力整備計画」(令和5~9年度)を閣議決定し、わが国の防衛力の抜本的強化の財源について、「歳出改革、決算剰余金の活用、税外収入を活用した防衛力強化資金の創設、税制措置等、歳出・歳入両面において所要の措置を講ずることとする」とした。このうち税制措置に関しては、「令和5年度税制改正の大綱」(令和4年12月23日閣議決定)において、法人税、所得税及びたばこ税について、令和9年度に向けて複数年かけて段階的に実施するとし、その施行時期は令和6年以降の適切な時期とした。

その後、「骨太方針2023」では、税制措置の開始時期について「令和7年以降の然るべき時期とすることも可能となるよう」柔軟に判断するとされている。今後、税制措置の開始時期や法人付加税率の水準などについて、具体的な議論が開始される見込みである。

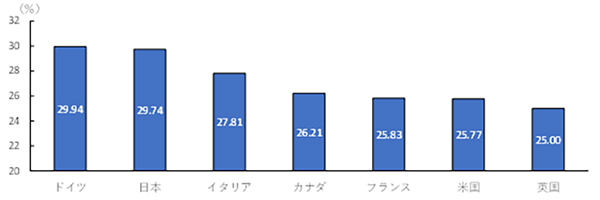

防衛力強化は、国民や企業の安全を確保する基盤であり、その財源については、安定的な確保に向け、本来、すべての個人、法人によって広く負担すべきである。他方で、企業には、成長と分配の好循環の実現に向けて、国内投資の拡大や、継続的な賃金引上げが強く求められている。また、わが国の法人実効税率は主要先進国の中では依然として高い水準にあり、競争力強化の観点から、国際的なイコールフッティングを念頭に置く必要がある。これらを踏まえて、法人税における負担の増加の時期と水準については慎重に検討していくべきである。その際、税制措置は法人税、所得税及びたばこ税の3つを同時に実施することが基本である。さらに、防衛力整備計画の改定#1にあわせ、税制措置のあり方も見直すべきである。

図表1 主要先進国の法人実効税率(2023年)

出典:OECD.Stat

また、防衛力強化に係る法人税負担の増加が視野に入る中でも、成長と分配の好循環を維持し、企業の投資マインドを冷え込ませることなく、国内における設備投資、無形資産投資、人への投資を促進させ、付加価値の向上を図っていくには、企業活動を支えるための強力な税制措置が必要である。さらに、成長の担い手となる企業の裾野を広げていくためには、スタートアップの振興に資する税制措置が求められる。

(2)国内投資拡大を後押しする税制

① 設備投資の拡大

民間企業による設備投資を長期にわたり安定的に拡大させていくには、大胆で強力な税制措置による後押しが求められる。近年、諸外国においては、官民が連携して、社会課題の解決や国力の強化に向け、GXやDXなどの成長が見込まれる戦略分野における大規模な税制措置が相次いで実施されている。例えば、米国では、2022年8月に成立したインフレ削減法(IRA:Inflation Reduction Act)により、エネルギー安全保障・気候変動関連投資について、10年間で3,690億ドルの支援を措置しており、GX関連製品の製造について、生産活動に応じた10年間の税額控除を導入している。

競争力の維持・向上、国際的なイコールフッティングの観点から、わが国においても対応が求められる中、政府は、GXのみならず、AI(人工知能)、半導体、バイオ、フュージョンエネルギーといった戦略分野について、投資支援パッケージを策定する方針を示している。

同パッケージの策定にあたっては、GX分野を中心に、DXや経済安全保障等の観点を踏まえつつ、戦略的に重要な物資の国内生産等に対する投資を促進するための新たな税制措置を創設すべきである。同税制においては、諸外国の措置も踏まえながら、従来の租税特別措置に比べ、より大胆で強力な取組みが必要である。具体的には、①措置期間を長くすることで、企業の投資計画の時間軸に合致させ、予見可能性を高めるとともに、投資の初期費用のみでなく、生産活動に応じて事業投資全体に対する支援を行うこと、②高い控除率・控除上限を設定し、税制のメリットを高めること、③税額控除の長期の繰越制度や売却制度の導入により、損益の状況に関わらず幅広い企業が税制のメリットを受けられるようにすること、などが求められる。

本年度末で期限切れを迎えるカーボンニュートラル投資促進税制については、延長するとともに、戦略分野であるGX関連の投資拡大に資するよう、控除率や控除上限の引上げ、特別償却の率の引上げなど、大幅な拡充を行うべきである。

2050年カーボンニュートラル(CN)の実現を見据えると、設備投資に係る意思決定から実現に至るまでの期間や、生産活動に応じた事業投資全体に対する支援の必要性を踏まえ、措置期間は現行の3年よりもさらに長い期間とすべきである。また、損益の状況に関わらず税制のメリットを受けられるよう、税額控除の繰越制度を導入すべきである。

需要開拓商品生産設備に係る類型については、洋上風力発電設備の主要専門部品のみならず、製品の中間財・部材・素材や、SAF(Sustainable Aviation Fuel:持続可能な航空燃料)も対象に含めるなど、需要開拓商品の範囲を拡大すべきである。生産工程効率化等設備に係る類型については、炭素生産性要件の緩和や算定単位の柔軟化等を行うべきである。

さらに、新たな類型を設け、CNへの貢献度合いを踏まえて、当該税制の対象に他の取得資産を加えることも検討すべきである。例えば、電気自動車や電気自動車に係る充電設備、蓄電池、鉄道車両、航空機のほか、クラウド処理時の負荷を下げることで脱炭素に貢献するエッジAI半導体等を追加することが考えられる。

当該税制も対象に含まれる租税特別措置の不適用措置(いわゆる「ムチ税制」)については、投資促進の妨げとなる可能性があることから、更なる厳格化は行うべきでなく、廃止を含めた見直しを行うべきである。

なお、償却資産に係る固定資産税については、本来的には廃止すべきである。少なくとも、CNに資する設備投資で取得した償却資産に係る固定資産税は減免するなど、抜本的に見直すべきである。

② 無形資産・人への投資の促進

無形資産(ソフトウェアを含む知的財産等)への投資の促進を通じたイノベーションの創出や、わが国の立地競争力強化に向けては、諸外国#2において導入されているイノベーションボックス税制(研究開発により取得した知的財産から生じる所得に軽減税率を適用する制度)をわが国でも創設すべきである。

インプット段階での支援である既存の研究開発税制については、今後も縮小することなく堅持し、さらなる拡充も視野に入れるべきである。あわせて、アウトプットに着目したイノベーションボックス税制を整備することで、研究開発により取得した無形資産の社会実装・収益化へのインセンティブを強化し、得られた収益を研究開発へ再投資するという「イノベーション循環」を生み出していくことが重要である。

なお、付加価値の高い無形資産を生み出す上で、高い技術水準や専門知識を持つエンジニア等、高度人材が果たす役割は極めて大きい。そのため、「人への投資」を促す税制措置(後述)があわせて講じられることで、イノベーションボックス税制の導入効果を一層高めることにつながる。

イノベーションボックス税制の対象となる知財については、特許権、実用新案権に加え、ソフトウェアなど幅広い知財を含めるべきである。

対象となる所得については、対象知財のライセンス料、譲渡所得に加え、製品等の収益のうち対象知財に由来する利益も含めるべきである。計算にあたっては、実務負担軽減の観点から、所得種別ごとではなく全体の対象所得について、定式によるみなし計算を企業単位で適用するなど、できるだけ簡素な方法を採用すべきである。

対象となる研究開発の範囲については、原則的には、企業が国内で自ら行った研究開発を基本とする修正ネクサスアプローチを踏まえつつ、日本企業が国内外で実施している研究開発の実態や産み出された無形資産に対する経済的所有権の有無なども考慮しながら、柔軟に検討すべきである。例えば、グループ内の子会社である研究機関への研究開発支出などは対象範囲に含めることが考えられる。

軽減税率については、租税条約の特典否認ルール(STTR:Subject to Tax Rule)に留意しながら、国際的なイコールフッティングの観点から、10%程度とすべきである#3。

また、当税制を活用することが予想される大企業は、グループ通算制度の導入企業が多いと想定される。研究開発税制と同様に、グループ全体で調整計算を行うことで、企業のグループ経営の実態に即した制度とすべきである。

なお、無形資産投資を促す観点から、自社利用ソフトウェア、とりわけクラウドを通じてサービスを提供するためのソフトウェアに関する無形固定資産の取得価額について、取得時即時償却(一括損金算入)を認める措置を講じるべきである。

企業は働き手との価値協創によって実現した成長の果実を「人への投資」として分配することで、働き手のエンゲージメントを高め、さらなるイノベーション創出、生産性向上につなげていく必要がある。令和5年の春季労使交渉においては、物価上昇などを受け、月例賃金の引上げ率が大手企業3.99%#4、中小企業3.00%#5と、約30年ぶりの高い水準となった。来年以降も賃金引上げのモメンタムを継続し、構造的な賃金引上げを実現していくことが重要である。

こうした観点から、本年度末で期限切れを迎える賃上げ促進税制は延長するとともに、税制のメリットを受ける企業が増えるよう、さらなる拡充を行うべきである。

現行の大企業向け賃上げ促進税制においては、「継続雇用者の給与等支給額」の増加率が適用要件となる一方で、税額控除額の算出にあたっては「雇用者全体の給与等支給額」の増加額がベースとなっている。このため、継続雇用者の給与等支給額を引き上げ、適用要件を部分的に満たす企業においても、雇用が流動化し労働力人口が減少する中、自己都合退職、定年退職などにより、雇用者数が前年度より減少し、雇用者全体の給与等支給額が減少した場合には、本税制が適用できない事例が生じている。こうした企業にも本税制を適用できるよう、税額控除額の算出についても、継続雇用者の給与等支給額をベースとすることを選択可能にするなど、見直しを行うべきである。

なお、大企業向け賃上げ促進税制の要件となっているマルチステークホルダー方針の公表については、文章中に記載が必須とされる用語の数を減らす又は類義語の使用を認めるなど、使い勝手の改善も行うべきである。また、マルチステークホルダーに配慮した経営は、本来、税制とは別の次元で企業自らが積極的に取り組むべきものであることから、同方針の公表等を他の租税特別措置においても要件とすることには、慎重な検討が求められる。

継続的な賃金引上げを実現していく観点から、措置期間については、現行の2年よりもさらに長い期間とすることが考えられる。また、赤字の企業でも本税制を活用できるよう、繰越控除措置を創設することも考えられる。加えて、女性活躍や少子化対策に積極的な企業について、通常よりも高い控除率・控除上限を設定することも一案である。

実効的なコーポレートガバナンスの実現に資する報酬制度の設計や、高度海外人材の採用による日本企業の競争力の強化のために、譲渡制限付株式(RS:Restricted Stock)、譲渡制限付株式ユニット(RSU:Restricted Stock Unit)といったフルバリュー型の株式報酬を導入する企業が増加している。こうした企業の取り組みに対して、税制上の取扱いが障害とならないよう、所要の見直しが求められる。

役員給与としてRSやRSUが用いられる場合は、企業の実態を踏まえ、事前確定届出給与の届出期限又は届出不要に係る日数要件の見直しを行い、損金算入が可能となるようにするべきである。

所得税においては、譲渡制限解除時・株式交付時に給与所得として、株式売却時に譲渡所得として、2つのタイミングで課税されている。付与する企業における法人税上の取り扱いに配慮しつつ(即ち、損金算入を維持しつつ)、税制適格ストックオプションを参考に、譲渡制限解除時・株式交付時には給与所得として認識せず、株式売却時に譲渡所得としてのみ課税する特例措置を講じるべきである。

また、サステナビリティ経営の浸透に伴い、CO2排出量の削減や従業員エンゲージメントの向上などの非財務の重要業績評価指標(KPI:Key Performance Indicator)を反映した指標を業績連動型報酬の業績評価指標として設定する企業が今後も増加することが見込まれる。指標の客観性の確保や企業の開示負担に関する検証を十分踏まえつつ、役員給与の一類型である業績連動給与において、その算定基礎となる業績連動指標の範囲に非財務指標を追加するべきである。

③ リース会計基準改正への対応

企業会計基準委員会は、令和5年5月に、原則としてすべてのリースを資産・負債に計上するリース会計基準の公開草案を公表した。市中協議を経て、今後、新リース会計基準として公表、施行される予定である。早期適用も認められる見込みである。

新リース会計基準の適用により、新たな税会不一致が生じれば生じるほど、法人税・消費税等における申告調整等の実務負荷が大きくなる。税会不一致を極力避けるべく、税制においても、新リース会計基準を踏まえ、必要な対応を行い、リースに係る税務上の取扱いを明確にすべきである。

なお、新リース会計基準の適用対象でない中小企業については、今回の基準改正の影響が及ばないよう配慮することも必要である。

(3)スタートアップ振興や組織再編による企業価値向上に向けた税制

経済成長の担い手となる企業の裾野を広げ、さらなるイノベーションの創出を推進していくには、革新的な技術やアイデアを有するスタートアップを育成するとともに、企業の事業ポートフォリオの最適化を後押しすることが重要である。スタートアップ振興について、政府は令和4年11月に「スタートアップ育成5か年計画」を取りまとめ、スタートアップへの投資額を「5年後の2027年度に10倍を超える規模(10兆円規模)」とする目標を掲げている。その実現に向けては税制面での対応が不可欠であり、令和6年度税制改正においては、次の措置を講じるべきである。

① ストックオプション税制

スタートアップにおける人材確保に向けては、報酬制度として導入されているストックオプションについて、さらなる環境整備が求められる。

まず、現行1,200万円に設定されている権利行使上限額については、撤廃又は拡充すべきである。また、社外高度人材への付与のために必要となる「社外高度人材活用新事業分野開拓計画」の認定について、認定対象企業及び社外高度人材の要件の緩和や手続き負担の軽減を行うべきである。さらに、権利行使により取得した株式に係る保管委託要件について、所要の見直しを行うべきである。あわせて、権利行使期間を15年へと延長する対象について、現行の「設立から5年未満の未上場企業」からさらに拡大することを検討すべきである。

② オープンイノベーション促進税制

スタートアップの振興に向けては、大企業等からの資金供給や、大企業が有する人材、技術等の経営資源の活用をさらに促していく必要があることから、令和5年度末までとなっている本税制の適用期間については、延長すべきである。また、現状は事業年度末に限られている申請手続きの期間を通年化するなど、制度の使い勝手をさらに改善すべきである。

③ スピンオフ税制

機動的な組織再編の促進に向けて、大企業発のスタートアップの振興や、事業ポートフォリオの最適化による企業価値向上を中長期的に検討しやすくなるよう、令和5年度税制改正において1年限りの措置として導入されたパーシャルスピンオフ税制(スピンオフを行う企業に持ち分を一部残す類型にも譲渡損益の繰延を可能とする措置)については、スタートアップを含めた幅広い企業を対象として、制度の恒久化等の所要の措置を講ずるべきである。

④ エンジェル税制等

個人投資家の資金のスタートアップへの供給をさらに促す観点から、本税制の適用を受ける投資対象である「特定中小会社等」の範囲を拡充すべきである。また、利便性向上のため、申請手続きの一層の簡素化、オンライン化等を進めるとともに、再投資期間(現行は同一年内)を複数年に延長すべきである。

また、上場等の一定の要件を満たすベンチャーファンドへの投資についても優遇措置の対象に追加するなど、所要の措置を講じるべきである。

⑤ 登録免許税

ユニコーンを100社創出する政府目標の実現に向けて、スタートアップの円滑な資金調達に資する観点から、本年度末に期限を迎える産業競争力強化法に基づく事業再編に係る登録免許税の特例措置を延長するとともに、スタートアップにとってより利便性の高い制度となるよう検討すべきである。あわせて、登記申請から3営業日以内の納付とする運用を改め、納付期限を延長すべきである。

⑥ web3関連

web3推進に向けた環境整備を図り、ブロックチェーン技術を活用した起業等を促進する観点から、法人(発行者以外の第三者)の継続的な保有等に係る暗号資産について、期末時価評価課税の対象外とすべきである。

2.住宅・土地・都市税制

(1)住宅関連税制

足元で住宅価格や物価が上昇する中、子育て世帯も含めた住宅取得を支援する観点から、新築住宅等に係る住宅ローン減税について、環境性能等に応じた現行の借入限度額を令和6年以降も維持すべきである。

あわせて、住宅ローン減税をはじめ、各種住宅税制に係る床面積要件の緩和措置を延長すべきである。

また、次の特例措置について、延長すべきである。

- 新築住宅に係る固定資産税の軽減特例

- 居住用財産の買換え・売却に伴う特例

- 住宅取得等資金の贈与特例

- リフォーム促進税制 等

(2)土地関連税制

固定資産税の負担増は業種や企業規模、収益の多寡にかかわらず、地方を含む広範な納税者に影響を与える。経済情勢の先行き不透明感が依然強く、デフレからの脱却が引き続き課題となる中、成長と分配の好循環を実現し、設備投資の促進等による経済の活性化や地方創生等の取組みを進める観点から、土地に係る固定資産税の負担調整措置(負担水準60~70%の据置措置、条例減額制度等)を延長するべきである。都市計画税も同様の取扱いとすべきである。

なお、事業者の経営環境、経済情勢、地価動向等を踏まえつつ、来年度の固定資産税の負担増の発生状況が納税者に与える影響に十分留意しながら、必要に応じ機動的な対応を講ずるべきである。

また、土地に係る固定資産税の負担を軽減・適正化し、納税者の信頼に足る制度とすべく、中長期的な観点から必要な対応を行うべきである。

このほか、次の特例措置について、延長すべきである。

- 不動産売買契約書の印紙税の特例

- 住宅及び住宅用土地の取得に係る不動産取得税の特例 等

(3)都市関連税制

地方を含む都市の国際競争力強化に向け、世界中からヒト・モノ・カネ・情報を呼び込む魅力的なまちづくりを推進し、多様な機能集積による世界で最もビジネスのしやすい環境を整備する観点から、国家戦略特区に係る特例を延長するとともに、貸付供用される施設についても特例の適用を認める等の措置を講ずるべきである。

また、令和5年度末で期限切れを迎える特定住宅地造成事業等のために土地等を譲渡した場合の譲渡所得の1,500万円特別控除、ウォーカブル推進税制等について、延長すべきである。

3.期限切れ租税特別措置の延長等

(1)資源・エネルギー関連

① 海外投資等損失準備金の延長

2022年のロシアによるウクライナ侵略後、地政学的な国家間競争が激化する中、世界的にエネルギー安全保障の重要性に対する認識が高まっている。こうした中、天然資源の乏しいわが国にとっては、資源の安定的な供給先の確保は極めて重要である。探鉱開発を促進し、資源・エネルギーの安定供給を図るため、海外投資等損失準備金制度を延長すべきである。

② 軽油引取税の課税免除の特例措置の延長

燃料の代替や価格転嫁が困難であることに加え、足下では燃料価格が高騰しており、本措置の廃止による経営への影響は極めて大きいことから、軽油引取税の各種免税措置を延長すべきである。

(2)産業競争力強化関連

① 産業競争力強化法に基づく登録免許税の特例措置の延長等(再掲)

事業再編に伴う税負担を軽減する観点から、産業競争力強化法に基づく登録免許税の特例措置の延長等をすべきである。

② 有利発行課税の見直し

わが国の企業が海外出資会社の新株を引き受ける際に、現地の会社法等を踏まえ、通常要する価額より有利な金額で株式を取得した場合には、有利発行による受贈益課税の対象となりうる。課税対象の除外規定は極めて限定的であり、他の株主に事実上、損害が生じない場合も、多額の税負担が生じる。有利発行課税により、企業の投資活動が抑制されることのないよう、所要の見直しを行うべきである。

(3)地方創生及び中堅・中小企業関連

方創生の観点やサプライチェーンの維持・強化の観点を踏まえ、地域における中堅・中小企業の設備投資・イノベーション・雇用を引き続き促進するよう、次の措置を延長等するとともに、中堅・中小企業の成長に向けた各種税制措置を検討すべきである。

① 地方拠点強化税制

地方創生の観点を踏まえ、地域における企業の投資・雇用を引き続き促進するよう、地方拠点強化税制を延長すべきである。

② 事業承継税制の特例承継計画の提出期限

経営者の高齢化が進展する中小企業において、事業承継による生産性の向上を支援する観点から、事業承継税制については、特例承継計画の提出期限を延長すべきである。

③ 交際費課税

消費の拡大、景気の下支えの観点から、交際費課税の特例措置を延長するとともに、所要の措置を検討すべきである。

④ 少額減価償却資産の特例措置

わが国の製造業等のサプライチェーンを支える中小企業の投資等を後押しすべく、少額減価償却資産の特例措置を延長すべきである。あわせて、少額減価償却資産や一括償却資産における本則上の上限の引き上げを検討すべきである。

(4)その他

① 国際船舶に係る登録免許税や固定資産税の特例措置の延長等

諸外国に比べ割高な国際船舶(外航日本籍船)の取得・保有に係る諸税の軽減を図り、日本商船隊の国際競争力を確保すべく、国際船舶に係る登録免許税の特例については、一定の要件を満たした船舶に関し拡充した上で延長し、また、固定資産税の特例は延長すべきである。

② 国内線就航機に係る固定資産税の課税標準の特例措置の延長

地方航空ネットワークの維持及びわが国の航空会社のポスト・コロナ時代における競争力を維持する観点から、国内線就航機に係る固定資産税の課税標準の特例措置を延長すべきである。

③ 火災保険等に係る異常危険準備金制度の充実

火災保険等に係る異常危険準備金制度について、より制度の効果を高める観点から、適用区分や洗替保証率等について、所要の見直しを行うべきである。

④ 物流施設に係る特別措置の延長等

災害に強く、物流の生産性向上に資する倉庫の整備を引き続き支援するため、倉庫用建物等の割増償却の延長を行うとともに、倉庫等に係る固定資産税及び都市計画税の課税標準の特例の延長を行うべきである。

⑤ 投資法人に係る税制措置の整備

投資法人に関し、税会不一致による二重課税の解消手段を行使する際の任意積立金の取り扱いについて、所要の措置を講じるべきである。

4.地方税

(1)外形標準課税

① 減資対策

令和5年度与党税制改正大綱(令和4年12月16日)においては、減資や持株会社化等により資本金を減少させ、外形標準課税の対象から外れるような動きが指摘され、制度の見直しを検討することとされている。

適正課税の観点から制度の見直しを図ることには合理性がある。一方で従来より対象となっていない中小企業などの地域経済・企業経営への影響にも留意が必要である。単純な基準金額の引き下げなどによる課税対象の拡大等、いたずらに外形標準課税の対象を拡大するようなことは避けるべきであり、また増資以外に資金調達の方法が乏しいスタートアップの成長を阻害してはならない。事業者の実務上の負担とならないような簡素な制度・仕組みとすることを前提に、丁寧に実態を分析した上で対応策を検討すべきである。

② 制度の簡素化等

外形標準課税付加価値割について、計算等が複雑になっており、企業実務にとって負担となっていることから、簡素化すべきである。

また、外形標準課税資本割については、設備投資等の企業資本の充実や競争力を阻害する要因になり得ること等を踏まえ、所要の見直しを検討すべきである。

③ 賃上げ促進税制の維持

付加価値割の課税標準には、賃金(報酬給与額)が含まれていることから、賃上げのモメンタムを維持し水を差さないよう、企業の賃上げに向けた努力を後押しすることが必要である。そのため、外形標準課税付加価値割における賃上げ促進税制については法人税制における賃上げ促進税制と同様に延長するとともに、さらなる拡充を行うべきである。

(2)電気供給業・ガス供給業における法人事業税の課税標準の見直し

当該両業種における法人事業税の課税標準について、地域独占と総括原価主義を根拠として収入割が適用されてきたが、平成28年度(電気)、平成29年度(ガス)の小売全面自由化によって地域独占・総括原価主義は撤廃された。これに伴い、一般の事業とは異なる収入割を適用する根拠は消失した。

こうした中、電気供給業については、令和2年度改正において、発電・小売事業の一部に外形標準課税等の組み入れが行われた。また、ガス供給業については、令和4年度税制改正において、大手3社等の製造・小売事業の一部に外形標準課税の組み入れが行われ、全ての中堅・中小事業者の製造・小売事業は一般の事業と同様の課税方式へ見直された。しかしながら、電気供給業・ガス供給業ともに、法人事業税収入割の見直しは道半ばという状況である。

これらの点を踏まえ、「令和5年度与党税制改正大綱」(令和4年12月16日)に則り引き続き検討を進め、両業種における法人事業税の課税方式を早期に一般の事業と同様のものに統一すべきである。

(3)地方法人所得課税のあり方の見直し

地方法人所得課税は、地域間の偏在性が大きく、税収も不安定という課題を抱えている。また、税目の多さは、納税者の申告作業を複雑化させ、労働生産性の向上の妨げとなっている。このため、地方の法人所得に対する課税部分、とりわけ地方法人税及び特別法人事業税は国税の法人税に統合し、地方交付税により各自治体に配分する仕組みへと一本化すべきである。

さらに、地方法人所得課税の現実的な課題として、法人の負担水準のあり方について最終的に廃止の方向で段階的な引き下げを検討すべきである。

(4)事業所税の整理・統合・簡素化

事業所税の従業者割は、法人事業税付加価値割や法人住民税均等割と同様、賃金・雇用への課税となっており、実質的な二重課税である。コロナ禍からの回復を各企業が図る中で、企業は昨今積極的な賃上げに努めており、従業者割は足かせとなっている。更に、資産割は、固定資産税及び都市計画税との二重課税である。加えて、「みなし共同事業」の免税点判定に要する実務負荷は大きい。

これらの点を踏まえ、事業所税は、他の税目と整理・統合・簡素化すべきである。

5.納税環境整備・その他

「税務行政のデジタル・トランスフォーメーション-税務行政の将来像 2023-」(令和5年6月23日)では、税務行政のデジタル・トランスフォーメーションに係る方針が示されている。また、令和5年度規制改革実施計画(令和5年6月16日閣議決定)においては公金納付のデジタル化に向け、令和6年の通常国会において所要の立法措置を講ずることを目指すとともに、最終的に令和8年9月にはeLTAXを活用した公金収納を開始することとされている。このように電子化による書面・押印・対面原則の見直しが加速度的に進められており、歓迎する。

業務改善の観点から従来のアナログでの管理を見直すため、マイナンバー制度等これまで構築した基盤も活用し、官民一体の取り組みを加速させ、デジタル化の推進による生産性の向上や、テレワーク等の柔軟な働き方を実現すべきである。具体的には、優先度が高い次の課題に取り組むべきである。なお、税務関係手続きについては、単なる電子化のみならず、電子証明付与を必要とする提出資料の精査等も含め、真に必要なものに絞り込む等の手続き自体の合理化、簡素化も不可欠である。

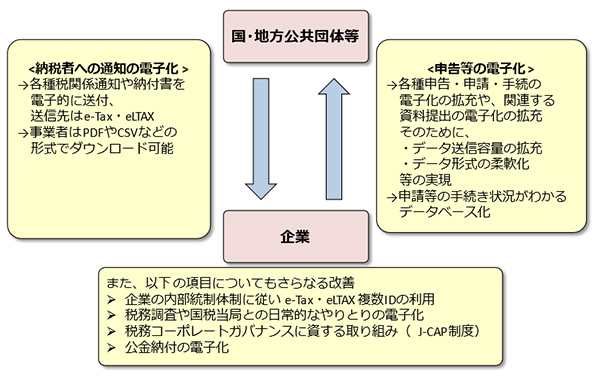

図表2 目指すべき税務業務のデジタル化

(1)国税に関するデジタル化

① e-Tax の利便性向上

大法人では法人税や消費税について令和2年度から電子申告が義務化される等、制度の整備がなされる一方、実際に電子化に伴い利用する e-Taxのシステム等には更なる改善の余地がある。デジタル化を推進するためにも、企業の申告・納税に関する業務が e-Tax によって、一元的に実行、管理できるシステムの構築を実現すべきである。

1法人複数ID利用の許容、データ送信時の容量の拡充、データ形式の柔軟化、処分通知の電子化とe-Taxのデータベース化等、引き続き機能・操作性の向上や改善・拡充を行うことを求める。

最終的には、手続状況の可視化等まで含めた、全ての実務が電子的に完結する体制を整備することを目指すべきである。

また、中小企業を含む納税者、税務当局、金融機関等が負っている、現金納付に伴う社会的なコストを削減するためにも、今後の電子申告および電子納税の利用率を向上させる取り組みを期待する。

- <複数IDの利用>

e-TaxのIDが原則1法人につきひとつしか割り当てられないことから、次のような問題が発生している。

- データ送信時にID(及びそのパスワード)の管理部署の担当者とのやり取りが必要になるなどの実務的な負担

- 異なる税目を担当する複数の部署間で同じIDを使い回すこととなってしまうことで、自部署の管轄外の税目についても作業ができてしまうこと、また二重認証等の設定ができないため各担当者がシステム上全ての税目について作業ができてしまうこと等の内部統制上の問題

これらの問題を解消するため、複数IDの利用、および二重認証などの機能や権限の割振等の機能の付与により法人の負担を軽減する仕組みをできるだけ早期に実現すべきである。

また、類似のシステムとしてgBizIDが存在するが、そちらは代表者のアカウントであるgBizIDプライムから、書類の作成のみ等、権限の範囲を限定・指定する形でgBizIDメンバーのアカウントを作成することができる。e-Taxの今後の複数ID利用の実現も含めた仕様を検討していく上で、参考とするべきである。

- <データ送信時の容量の拡充>

電子申告において、納税者側から多くの添付資料の送付にあたり、送信可能な容量に制約があるために分割して送信する必要がある。受領側でも、不必要にデータが分割されていることによる非効率が生じていると推察する。双方の事務負担を軽減する観点から、e-Taxにおいて送信可能なデータ容量を拡大すべきである。

なお、電子的な送信ではなく光ディスク等での提出となると、従来の書面での提出と大差のない手間が生じることからもe-Taxの容量の拡充等によりオンライン上で対応ができる体制の整備が必要である。

- <CSVファイル等の定型フォーマットからのデータ取り込みの利用>

令和5年度税制改正提言で指摘した事項#6に加え、グループ通算法人においてはダイレクト納付を利用する際に市販の会計ソフトからのつなぎ込みなどができないため、通算親法人によりまとめて納税を行う場合には、通算子法人ごとに手入力が必要となっている。こちらについても、CSVファイルなどによる一括での取り込みを可とすることで、通算親法人による一括での対応を可能にし、税務面での事業者の業務削減、さらにはキャッシュレス納税の利用拡大等の業務効率化に貢献する。

- <処分通知の電子化とe-Taxのデータベース化>

国税の電子化に際し、e-Taxを企業の税務業務のデジタル基盤とすべく、機能・操作性の改善を図るべきである。

そのために、例えば次の通知・納付書等をはじめとする各種書面について、授受をe-Taxに集約し、内容を確認することができるようにすべきである。

- 法人税・消費税の更正通知書(当局が更正を行う場合)

- 法人税・消費税の中間申告の納付書

- 更正決定等をすべきと認められない場合の通知(是認通知)

また、これら通知・納付書等の送付時期については、可能な限り事業者側と国税当局側で事前に調整した上で送付をするとともに、そうした通知・納付書等がe-Taxの受信ボックスに入った場合に、納税者へのメール等による通知が発出されるシステムの構築を要望する。一部通知については受領をもって納期限が定まるところ、発信主義ではなく到達主義に基づいたシステム・制度設計が必要だからである。

また、これらの税目に関しては、機密性が高いことから、管轄外の部署が閲覧できないように部署ごとのパスワード設定を可能にする、また前述の複数のIDの利用を認め、IDごとに利用することができる税目を設定可能にするなど、税務情報の機密性と事業者の内部統制の体制に合った制度とすべく、事業者の実情を踏まえ、段階的な導入も含め、継続して検討・対応すべきである。

更に、納付・還付手続や通算親法人・通算子法人による通算グループへの加入・離脱等の届出書等の各種申告・申請・手続について、その受付・進捗状況を画面上で確認できるよう、e-Taxをデータベース化することを要望する。

- <その他機能・操作性の改善・拡充>

また、令和5年度税制改正提言で指摘した事項#7についても、引き続き改善を要望する。

e-Taxの機能拡充については、基本的にはeLTAX(後述)についても同様の内容を要望する。

② 所得税関係の電子化

所得税についても、令和5年度税制改正提言で指摘した事項#8のうち、未実現の項目について、引き続き改善を要望する。

③ 税務調査その他日常業務の電子化

税務調査、およびその他国税当局との日常的なやりとりについても電子化を進めるべきであり、令和5年度税制改正提言で指摘した事項#9について、引き続き改善を要望する。

④ 税務コーポレートガバナンス関係

多くの大規模な日本企業は税務コーポレートガバナンスに基づき適切な納税を実施する意識が高い。そのため、税務コーポレートガバナンスに関する取り組みを積極的に実施し、適正な税務申告ができていると認められる場合においては、リスクベースアプローチの観点より、法人の税務リスクに応じて調査時期・頻度等を決定すべきであり、反対に税務申告上問題のある会社に対し、必要な税務調査等を適正に実施できるようにすべきである。リスクベースアプローチに基づくメリハリのある税務調査体制をとることで、限定された国税当局の人的資源を適切に利用することができ業務効率を改善することができる。また事業者からしても税務調査に割いていた人員を、新たな国際課税制度その他の山積する税務諸課題への対応に割り当てるなどすることができるため、企業の競争力を高めることにつながる。

また、上記の事業者による自主的な税務コーポレートガバナンスの実施のため、東京国税局の特官所掌法人を対象にJ-CAP制度(過去に事例の無いような内容に関する新たな事前確認制度)が導入されたことを歓迎する。この制度により企業は税務的な側面における意志判断を迅速に行うことができるようになり、国際的な競争力を高めることが可能となるため、将来的には全国的な展開や適用対象法人の拡大を検討していくべきである

なお、連結納税制度からグループ通算制度への移行がなされ、令和4年度より適用が開始されているが、グループ通算制度は企業グループの一体的経営に資するという連結納税制度の導入目的を変更するものではないことから、親会社の適切な関与・指導の下にグループ全体の税務コーポレートガバナンスを更に充実させていくことが重要である。かかる観点から、通算子法人と通算親法人経理部門との連絡のみならず相談体制の整備を認めるべきである。税務調査に関しても、通算グループ単位での調査を原則とすべきである。

⑤ 電子帳簿保存法関係

優良な電子帳簿について、会計監査・内部統制の観点から重要であることも踏まえ、現行の過少申告加算税の軽減措置の他、更なるインセンティブ措置の拡充等を検討すべきである。

スキャナ保存制度・電子取引の電子保存についても、ペーパーレス化・省力化を一層促進する観点から、引き続き所要の見直しを検討すべきである。

⑥ 差押通知書送達のデジタル化

税金等滞納処分の財産差押えにあたり金融機関が国税当局から受領する差押通知書は、現行法規制により書面の持参あるいは郵送による送達が必須となっており、業務効率化等を阻害している。

そこで、国税当局が金融機関に交付する差押通知書の送達について、国税当局・金融機関双方にとって円滑な実務の実現を前提に、データでの送付を認めるべきである。

(2)地方税に関するデジタル化

① eLTAXの利便性向上

令和4年度(2022年度)地方税における電子化の推進に関する検討会とりまとめ資料などにおいては、地方税の処分通知等のデジタル化について、具体的な方法が検討されており、歓迎する。経済界としては、固定資産税(土地・家屋)のデジタル化のニーズが高い。

固定資産税は令和3年度税制改正で地方税共通納税システムの対象税目とされ、令和5年度から地方税統一QRコードを利用した一括的な電子納税が可能となった。しかしながら、あくまで本制度は書面による納付書の継続が前提とされている。また、社内の設備管理システムへの効率的な評価額等の入力の観点から、課税明細書等の電子化ニーズがあるが、対応は一部の自治体に留まっている。

このため、固定資産税に係る各種書類(納付書、納税通知書、課税明細書等)について、完全電子化に向けたロードマップを早期に示すべきである。またその際、固定資産税等一部の税目については課税対象をCSV形式でダウンロード可能とするような体制を基幹税務システムの標準化において検討されているものと理解している。事業者にとって管理がより容易になるよう、着実に実行すべきである。

② 処分通知の電子化

地方税においても国税と同様に、各種地方税関係通知等の電子化を図るべきである。また、その際に各事業者等への送付先の真正性の確保の問題があることは理解するが、事業者の事務負担とならないよう、真正性の確保における手続きは極力簡素な形とするべきである。

③ 申告・申請手続きのデジタル化

「行政手続等の棚卸結果等(令和2年度調査)」を踏まえ、地方税の申告・申請手続のうち電子化が未対応のものについて、優先順位をつけながら今後デジタル化を実現していくと理解している。決定したものから随時実装されていくことを期待する。例えば、納税証明書の交付申請は、一部の自治体では既に電子化に対応しているが、全国一律でeLTAXで申請できることが望ましい。

④ 公金(納付)の電子化

地方税共通納税システムの対象が令和4年度税制改正で全税目に拡大され、また令和5年4月より固定資産税等一部の地方税の税目において地方税統一QRコードが導入される等、eLTAXを活用した納税業務の電子化は進展しており、歓迎する。

その一方で、地方税に該当しない公金(道路占用料、行政財産使用料等)については、依然として、紙媒体の納入告知書または納入通知書により徴収され、収納も金融機関窓口での納付が前提である。

令和5年6月16日閣議決定の「規制改革実施計画」では、令和8年9月には公金においても前述の地方税統一QRコードを利用した収納を開始するとしており、歓迎する。

eLTAXを活用した公金収納においては、全国的に取り扱いがあり影響の大きい道路占用料・行政財産使用料について、全国一律で導入すべきである。また、この2つ以外の占用に関連する公金についても、可能な限り同様に全国一律で導入すべきである。また、道路占用料等前述の公金については、令和8年9月のeLTAXを活用した公金収納の開始に可能な限り間に合わせるべきである。

一方で、この地方税統一QRコードを地方公金においても利用し、eLTAXを活用した公金収納を行うことはあくまで過渡期の処置と理解しており、最終的な目標は、納付通知から納付までを含めた全面電子化である。

⑤ 特徴通知電子化

個人住民税特別徴収税額通知(納税義務者用)の電子化については、令和6年度分からの電子化に向けて、現在特設ページ等が開設されているが、準備が整った段階で前広にシステムの仕様等を事業者に公開・更新するとともに、一問一答の早期公開などを通じて事業者が本制度に対応するための準備に必要な情報を積極的に開示すべきである。

また、個人住民税特別徴収税額通知書(特徴義務者用)の電子版について、法令上はマイナンバーの記載義務があるものの、実際の通知においてはマイナンバーの記載が徹底されていないため、企業の効率的なデータ管理に支障が生じており、地方自治体に対し記載を徹底するよう周知すべきである。

⑥ その他

市区町村からの地方税徴収のための給与等支払い状況照会について、現状では自治体により確認項目・書式が不統一であるため、個別の対応に時間を要する形となっている。給与支払報告書に記載の受給者番号の記載を必須とするほか、書式を統一することで事業者側の事務負担軽減を図るべきである。また、地方自治体側で銀行等の入金を確認し対応しているのであれば、照会自体を不要とすべきである。

(3)インボイス

適格請求書等保存方式(インボイス制度)については、令和5年度改正で中小企業に対する負担軽減措置が講じられた。令和5年10月からの導入の状況を踏まえ、政府においては本措置の周知を徹底するとともに、相談体制を強化するなど、事業者が本制度への対応を進められるよう、より一層の環境整備を進めるべきである。

負担軽減措置が真に負担軽減に資するか今後も十分に検証し、必要に応じ改善措置を実施すべきである。

また、DX・CNの推進を図る上でも、デジタルインボイスの普及を推進すべきである。そのために地方自治体においては、デジタルインボイスの受領・交付に積極的に対応することで、企業のDX推進のボトルネックとならないようにすべきである。

(4)印紙税

印紙税は、電子商取引が一般化し、経済取引のペーパーレス化が著しく進展する中で、その合理性が失われている。消費税と実質的に二重課税となる可能性のある第2号文書や第17号文書をはじめとする全ての印紙税について、納税者の事務負担削減の観点からも廃止すべきである。

少なくとも、建設工事請負契約書・不動産売買契約書の印紙税の特例は延長すべきである。

Ⅲ.サステイナブルな経済社会の実現に向けた税制

1.分厚い中間層の形成に向けた税制

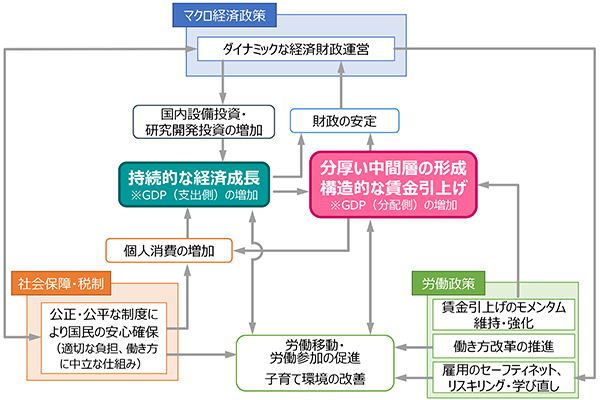

「サステイナブルな資本主義」の実現に向けては、持続的な経済成長の果実を適切に分配し、経済社会の中心的役割を担う「分厚い中間層」を形成していくことが重要である。分厚い中間層の形成に向けては、マクロ経済財政運営、労働政策、社会保障・税制の改革に、全体感を持って一体的に取り組む必要がある。

図表3 分厚い中間層の形成に向けた成長と分配の好循環と各政策の関係

税制面においては、①社会保障制度の持続可能性を確保するための税・社会保障の一体改革、②働き方や職業選択に中立的で公正・公平な制度設計、③所得の増加に向けた賃金引上げ・リスキリングへの支援、④老後の所得確保等に資する個人の資産形成への支援といった観点から、検討が求められる。

(1)税・社会保障の一体改革

政府は「骨太方針2023」において、「次元の異なる少子化対策」として、少子化対策・こども政策の抜本的な強化を図るため、「こども・子育て支援加速化プラン」を推進するとしている。その財源確保については、消費税を含めた新たな税財源は考えないとしている。また、同プランの効果の検証を行いながら、2030年代初頭までに、こども・子育て予算の倍増を目指すとしているが、その財源については、社会全体でどう支えるかさらに検討するとしている#10。

社会保障制度(医療、介護、年金、少子化対策)は、国民の暮らしや安心を支えるセーフティーネットであり、将来不安の払拭を通じて、個人消費の拡大に寄与し、ひいては経済成長の基盤となる。

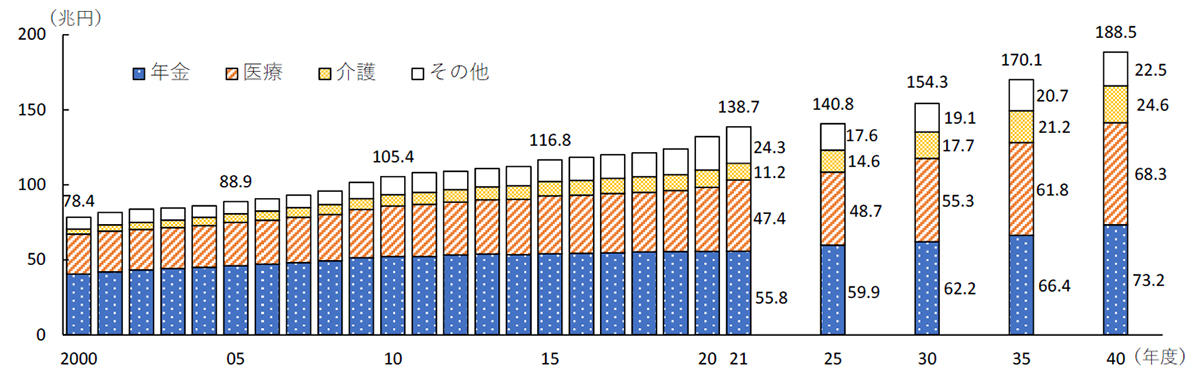

今後、高齢化が一段と進み、医療・介護を中心に給付が増加する一方、生産年齢人口の急速な減少が見込まれ、社会保障制度の持続可能性が問われている。そうした中、分厚い中間層の形成のためには、社会保障制度の持続可能性の確保に向け、給付の伸びを適切に抑制するとともに、社会保険料に依存している負担の構造を見直し、安定的な財源の確保を進めるなど、税・社会保障一体で改革を推進していく必要がある。

図表4 社会保障給付費の推移と見通し

出典:国立社会保障・人口問題研究所「社会保障費用統計」、内閣官房・内閣府・財務省・厚生労働省「2040年を見据えた社会保障の将来見通し(議論の素材)」(平成30年5月)

(図表のクリックで拡大表示)

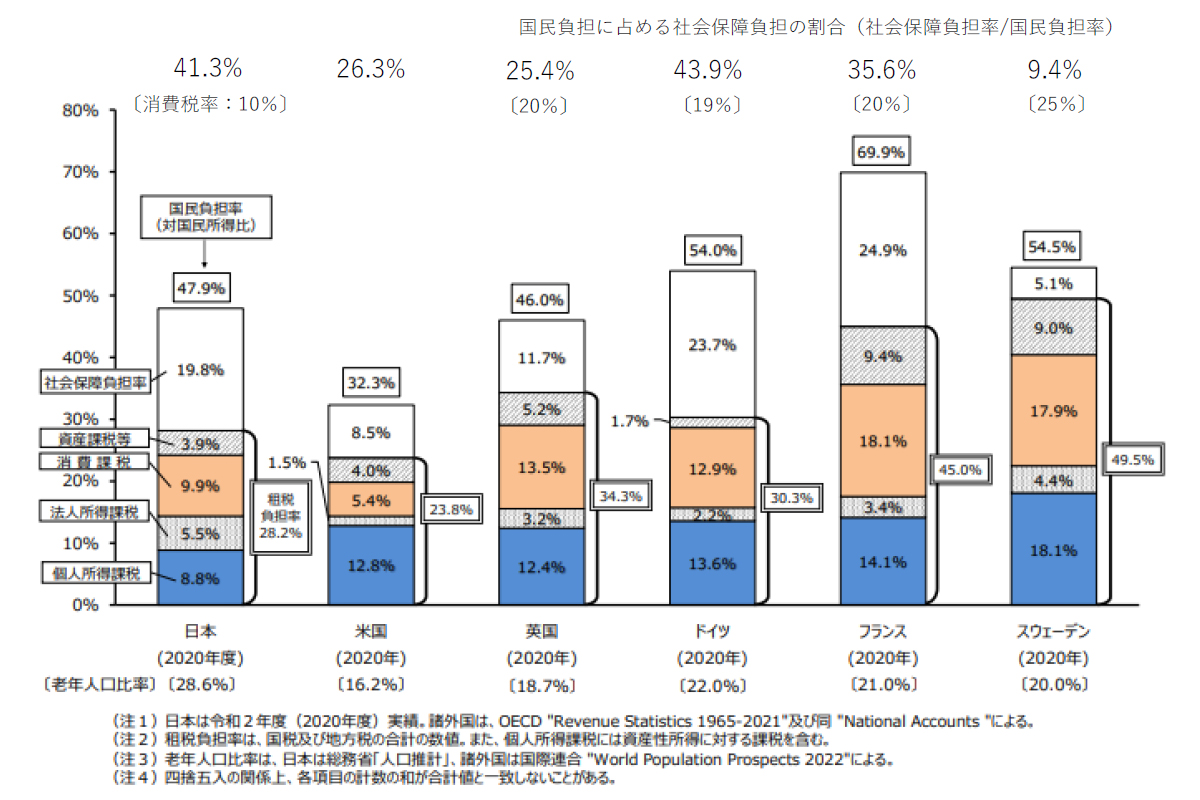

図表5 国民負担率(国民所得に対する租税負担・社会保障負担の割合)の内訳と

国民負担に占める社会保障負担の割合

(図表のクリックで拡大表示)

社会保障の財源、負担のあり方の検討にあたっては、税、社会保険料それぞれの目的や特徴を踏まえる必要がある。

税は、広く国民全体が受益する公的サービスの費用を賄うための財源である。基幹3税である所得税、法人税、消費税に係る負担主体、性質、財源としての安定性などについて、次の点が挙げられる。

- 所得税は所得のある個人、法人税は黒字企業が負担。一方、消費税は広く全世代の国民全体で負担。

- 所得税は累進的であり、所得再分配機能を有する。法人税は所得に対する比例的な負担。消費税は所得との連動制が無いため、一時点に着目すると逆進的であるものの、一生涯の所得に対して比例的な負担。

- 所得税、法人税は景気変動の影響を受けやすく、財源として安定的でない一方、消費税は景気変動に対しても安定的(ただし消費税は消費にマイナスの影響を及ぼし、景気悪化時の負担感が重い)。

- 所得税、法人税は一般財源。消費税の使途は、法律により年金、医療、介護、少子化施策に限定。

社会保険料は、疾病、老齢などのリスクに備え、加入者全体で費用を負担して助け合う仕組みである社会保険の財源である。負担主体、性質、財源としての安定性などについて、次の点が挙げられる。

- 負担主体は、所得がある個人(主に現役世代)と企業(赤字企業も含む)。

- 単一の保険料率で負担は比例的であるが、賦課上限があるため、上限を超過する部分の所得が多いほど負担率が減少する。

- 景気変動に対して安定的。

社会保障の財源については、今後の人口構成を踏まえつつ、将来にわたって日本がどのようなレベルの福祉国家を目指し、同時にどのような負担が生ずるのか、国民や企業の理解を得ながら世論を喚起していく必要がある。その上で、前述の特徴を踏まえながら、社会保険料と様々な税を組み合わせることにより、バランスの取れた負担のあり方を検討していくべきである#11。

その中で、消費税については、広く全世代の国民全体が負担すること、生涯所得に対して比例的で長期的には公平であること、財源として安定的であることなどの特徴により、社会保障財源としての重要性が高く、中長期的な視点からは、その引上げは有力な選択肢の1つである。ただし、わが国において、過去、消費税率の引上げが景気に影響を与えたことにも留意しつつ、その実施時期と上げ幅については、デフレからの完全な脱却を見据えながら、経済情勢を踏まえて検討する必要がある。

所得税については、令和5年度税制改正を踏まえ、高所得者層における負担状況等をデータに基づいて検証しながら、所得再分配機能を適切に発揮する観点から、経済への影響にも留意しつつ、必要な対応を検討していくべきである。

さらに、基幹3税以外にも、資産課税のあり方や、資産の保有状況を勘案した社会保険料負担などについて、検討すべきである。

なお、セルフメディケーション税制(特定の医薬品購入額の所得控除制度)の活用などを通じて、国民の自発的な健康管理や予防の取組みを促し、医療費の適正化につなげていくことが考えられる。

(2)働き方や職業選択に中立的な税制

フリーランスや副業・兼業なども含めた働き方の多様化や労働移動の状況などを踏まえ、個人の働き方や職業選択に対して中立的な所得税制が構築されるべきである。

こうした観点から、退職所得控除については、制度変更による個々人のライフプランへの影響や、雇用慣行への影響等に十分留意しながら、見直しを行うべきである。さらに、退職所得控除は、個人型確定拠出年金(以下、iDeCo)や企業年金での一時金受け取り時にも適用される。このため、次期年金制度改正も踏まえつつ、私的年金に関する税制も含めた総合的な検討が必要である。

(3)賃金引上げ・リスキリングの促進

賃金引上げのモメンタムの維持・強化の観点から、本年度末で期限切れを迎える賃上げ促進税制は延長・拡充すべきである(再掲)。

リスキリングの促進に向けては、同税制において上乗せ要件となっている人的投資について別建てとし、教育訓練費の一定以上の増加に対して、単独で税額控除を行う措置も考えられる。

さらに、給与所得控除における研修費、資格取得費に係る特定支出控除については、令和5年度税制改正において、勤務先企業だけでなく、キャリアコンサルタントもそのリスキリングが職務に関連する旨の証明を行えるように措置された。当制度の活用状況も踏まえながら、さらなる制度の柔軟化について検討すべきである。

(4)個人の資産形成への支援

① NISAの活用等

NISAについては、令和5年度税制改正において、制度の抜本的な拡充・恒久化が行われ、令和6年から適用される。制度のさらなる利便性向上の観点なども踏まえながら、令和6年以降の制度の円滑な実施に向けた措置を講ずるべきである。

② 企業年金税制

今後、働き方の多様化、公的年金の見直しが見込まれる中で、自助による老後の所得確保を一層後押しするため、確定拠出年金制度を拡充すべきである。具体的には、「骨太方針2023」等で掲げられた、iDeCoの拠出限度額の引上げとあわせて、企業型確定拠出年金の拠出限度額の引上げ、中途引き出し要件の緩和等を行うべきである。

また、退職年金等の積立金に係る特別法人税は、令和7年度末まで課税凍結されているが、国際的にも稀な税であることから、速やかに廃止すべきである。

上記のほか、企業年金税制の今後のあり方については、既存制度の果たす役割や性格、次期公的年金制度改正の方向性、退職所得控除の見直しの議論を十分踏まえつつ、検討すべきである。

③ その他金融・証券・保険税制

金融所得課税については、高齢化社会における金融資産の効率的な運用、金融資本市場の活性化、企業の円滑な資金調達等の観点から、実務面の課題に十分配慮しつつ、今後も更なる一元化を検討すべきである。その一環として、デリバティブ取引と上場株式等との損益通算化を実現すべきである。また、上場株式等の譲渡損失の繰越控除期間を現行の3年間から延長することも検討すべきである。

上場株式(ETF及びREITを含む)並びに公募株式投資信託について、価格変動リスク等を考慮すると、他の相続財産と比較して、相続税の負担感が相対的に高いため、相続税評価額を見直すべきである。

持続可能な社会保障制度の確立と国民生活の安定に資するために、生命保険料控除制度を拡充すべきである。

2.GX推進に向けた税制

(1)「成長志向型カーボンプライシング構想」に対する考え方

成長戦略の一環として、官民を挙げて経済社会全体の変革であるGXを推進し、2050年カーボンニュートラルを実現する必要がある。

政府は、令和5年7月に「脱炭素成長型経済構造移行推進戦略」(GX推進戦略)を閣議決定し、GXの実現を通じて、2050年カーボンニュートラル等の国際公約の達成と、エネルギー安定供給、産業競争力強化・経済成長を同時に実現するための方策等を取りまとめた。

その中で、「成長志向型カーボンプライシング構想」の実現・実行に向け、以下の措置を講ずることとした。

- 多排出産業を中心に、企業ごとの状況を踏まえた野心的な削減目標に基づき、産業競争力強化と効率的かつ効果的な排出削減が可能となる「排出量取引制度」を令和8年度から本格稼働させる。

- 併せて、多排出産業だけでなく、広くGXへの動機付けが可能となるよう、炭素排出に対する一律のカーボンプライシングとしての「炭素に対する賦課金」(化石燃料賦課金)を令和10年度から導入する。

これらのカーボンプライシングについては、「エネルギーに係る負担の総額を中長期的に減少させていく中で導入することが基本」と明記されたことを踏まえ、負担者である経済界との対話を十分に積み重ねながら、予見可能性を高め、技術開発の動向なども考慮しつつ、カーボンプライシングにかかるコストの適切な価格転嫁も含めて、産業競争力の維持・強化につながる形で具体的な制度設計を進めていくべきである。

(2)エネルギー関係諸税の見直し

今後、既存のエネルギー関係諸税全体について、「経済と環境の好循環」を創出しながら推進する「グリーン・トランスフォーメーション(GX)」や「成長志向型カーボンプライシング構想」の制度設計と整合的な形で、総合的な見直しを進めるべきである。例えば、既存の地球温暖化対策税は、毎年度の税収実績及び使途の明確な開示などは行われていない。当該税については、排出削減効果も含めた丁寧かつ定量的評価等を行った上で、廃止も含めてあらゆる選択肢を排除せずに、所要の見直しを行うべきである。

また、原料用途免税の本則非課税化、石油関係諸税と消費税の二重課税(いわゆるTax on Tax)の解消、揮発油税等に係る「当分の間税率」のあり方などについて、負担軽減の観点も踏まえつつ、引き続き検討すべきである。さらに、租税回避行為につながらないこと、安全・品質上の問題を生じさせないことを前提とした上で、軽油代替燃料に係る混和・譲渡・消費等の手続きを簡素化すべきである。

(3)GXに積極的な企業への支援

税制面においては、企業が積極的にGXに取り組むようインセンティブを与える措置も求められる。こうした観点から、カーボンニュートラル投資促進税制については、延長・拡充すべきである(再掲)。

また、本年度末で期限を迎える再生可能エネルギー発電設備に係る固定資産税の課税標準の特例措置についても延長すべきである。

GXに関連して、新技術で開発した環境負荷の少ない製品・サービスが、既存のより環境負荷の重い製品・サービスと比して、税制の観点からできるだけ優遇を受けられるよう、所要の対応が必要であり、少なくとも劣後することの無いようにすべきである。例えば、原料用途に係る揮発油税の免税措置において、新規技術開発品についても既存品と同様の措置を行うべきである。さらに、航空機燃料税について、SAFを使用した場合には減免すべきである。

また、ESG債市場の健全な発展を促進する観点から、ESG債の投資家に対して、税制上の優遇措置の創設を検討すべきである。

3.自動車関連諸税

令和6年度税制改正に向けては、バリアフリー車両に対する自動車重量税の特例措置を延長すべきである。

中長期的には、2050年カーボンニュートラルの実現、CASE#12の進展、新しいモビリティ社会の到来など、自動車を取り巻く大きな環境変化を踏まえ、自動車関係諸税のあるべき姿について、議論・検討を進めるべきである。

その中で、車体課税については、負担軽減を前提に、複雑な税制の簡素化、CNへの貢献に向けたさらなる電動化や、保有から利用への移行、モビリティによる受益の拡大等の観点を踏まえ、課税根拠から定義し直すなど、抜本的な見直しを行うべきである。

Ⅳ.国際課税(企業のグローバル活動を下支えする税制等)

1.経済のデジタル化に伴う課税上の課題への解決策「第1の柱」、「第2の柱」の円滑な実施等

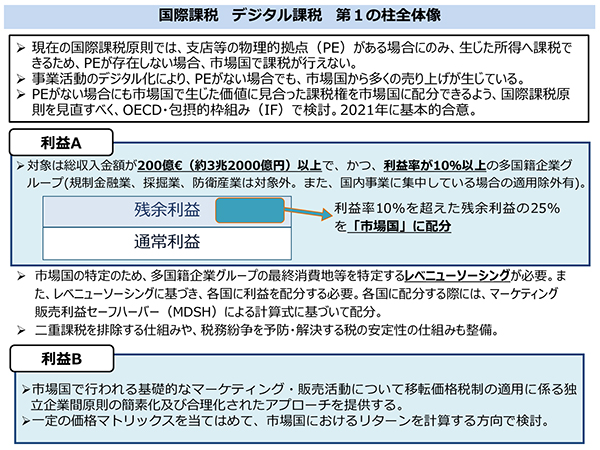

令和3年10月のOECD/包摂的枠組み(IF:Inclusive Framework)による政治合意後、経団連は、「第1の柱(市場国への新たな課税権の配分)」の利益A(残余利益の25%)のプログレスレポートや利益B(基礎的販売・マーケティング活動に関する移転価格税制の適用の簡素化・合理化)の公開市中協議、および「第2の柱(グローバル・ミニマム課税)」のGloBE(グローバル税源浸食防止)情報申告やGloBEルールの税の安定性に係る公開市中協議に対して意見を発信してきた。

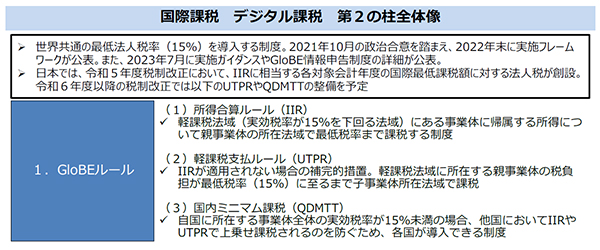

令和5年7月にOECD/IFにおいて、「成果声明」が公表されたことを歓迎する。第1の柱の利益Aについては、2023年末の多国間協定(MLC)の署名式に向け、2023年後半の早い段階で合意に至ることを期待する。第1の柱の利益Bについても検討の進展およびパブリックコンサルテーションの実施を評価する。他方で、「第2の柱」については各国において所得合算ルール(IIR)を中心に国内法制化が進んでいると認識する。また、GloBE情報申告の詳細および実施ガイダンス等の公表を歓迎する。

わが国企業・経済界としては、「第1の柱」、「第2の柱」ともに、対象企業に対して、システムの構築等を含めて、多大なコンプライアンス対応を要請するものと認識する。かかる観点から、制度設計に際しては、実務の煩雑さを可能な限り低減し、かつ実務の予見可能性を十分に確保することが必要不可欠である。

なお、第1の柱との関係で、デジタルサービス税(DST:Digital Services Tax)及びインドの平衡税(Equalisation Levy)を含む一国主義的な税制措置(unilateral measures)については、検討中のものを含めて、早急にかつ確実に取り下げられるべきである。「成果声明」において、各国において2024年12月末までDSTの課税を控えることについて合意(MLCの発効に向けた進展を踏まえ、2025年12月末まで課税を控える合意が延長可能)されたことを評価する。今後、OECD/G20・IFで一体となり、G7も協調しつつ、DSTの課税を控え、多国間協定の発効に向け、尽力することを期待する。

(1)「第1の柱」利益A関係

「第1の柱」利益Aの詳細な制度設計に対する経団連の意見については、2022年8月に「市中協議文書『第1の柱 利益Aプログレスレポート』への意見」、および2022年11月に「市中協議文書『第1の柱 利益A 執行および税の安定性に係るプログレスレポート』への意見」を提出しているとおりである。

成果文書等で示された「第1の柱」利益Aの最新の制度設計に関し、自律的国内事業除外の導入を評価する。制度の詳細について早期の提示を期待したいが、売上が国内事業に集中している場合に加えて、利益が国内事業に集中している場合についても国内事業除外の対象とすべきである。

利益Aは新たに企業に多大な実務負担を生じさせるものであり、簡素化や実務負担の軽減の措置が不可欠である。とりわけ多大な実務負荷が生じるレベニューソーシングの簡素化は極めて重要である。また、円滑に二重課税を排除する観点から、グローバルに所得控除方式を採用するよう、多国間協定で規定するとともに、支払事業体の特定やマーケティング販売利益セーフハーバーの仕組みについても簡素化することが必要である。加えて、税務紛争の予防および解決の観点から、早期安定性プロセスで可能な限りレビューを受けられるようにすることや、多国間の状況も含め、実効性ある紛争解決の仕組みを構築することが重要である。

(2)「第1の柱」利益B関係

利益Bについて、詳細は基本的に9月1日のパブリックコンサルテーションへの提出意見のとおりである#13。移転価格のルールを簡素化・合理化し、紛争の予防・解決に資するものという利益Bの目的に沿って、スコープ、プライシング、実施タイミング等について適切な検討が必要となる。

図表6 デジタル課税「第1の柱」

(3)「第2の柱」関係

2023年7月のGloBE情報申告書に係る実施ガイダンスの公表を歓迎する。公聴会における意見などを踏まえ、2023年2月の実施ガイダンスからは、GloBE情報申告におけるセグメンテーション(必要な情報の限度で必要な法域に情報共有すること)および、経過措置として法域ごとの記載を認めたことなどの進展について評価する。今後、各国におけるGloBE情報申告制度の実施にあたっても、独自の上乗せ要件が課されることがないよう、OECDを通じた各国への働きかけを期待する。

国内ミニマム課税(QDMTT:Qualified Domestic Minimum Top-up Tax)については、2023年7月に公表された実施ガイダンスで、QDMTTセーフハーバーの枠組みが示されたことを歓迎する。QDMTTセーフハーバーを有効に機能させるべく、迅速なピアレビュー体制の構築が必要である。各国におけるQDMTTの申告・納税についても、納税のタイミング等も含め、企業の追加的な実務負担が少ないあり方を検討すべきである。今後、QDMTTの適格要件などについて、国際的な議論のさらなる進展を期待する。

図表7 デジタル課税「第2の柱」

(4)その他

各国で検討されている国別報告事項(CbCR)の公開の動きについては、各国が引き続きCbCRの「守秘・一貫性・適切な利用」という入手及び利用の条件を確実に遵守することを期待し、公開については各国が独自の基準によることなく、慎重に検討すべきである。CbCRの公開に関し、各国が独自の基準を導入することは、多国籍企業が各国で個別の対応を迫られ、実務負荷が非常に大きくなるため、これを許容しない。

2.「第2の柱」の国内法制化

令和5年度税制改正では、OECDでの「第2の柱」の議論を踏まえ、IIRに対応する各対象会計年度の国際最低課税額に対する法人税の制度が創設された。本制度は会計上の対応も含め、企業に大きな実務負担を求める制度であり、OECDなどでの国際的な議論の動向や諸外国での導入状況を踏まえつつ、QDMTTが導入される場合、QDMTTに係るセーフハーバーの導入を確実に行うことや、さらに恒久的なセーフハーバーの措置を導入することなど、簡素化に資する措置を講じることが不可欠である。実務対応の観点から、制度の詳細に係る早期の提示を期待する。

CFC合算税額の計算上、各国QDMTTを外国税額控除の対象にすることを明確化するなど、本邦CFC税制上での二重課税の排除に係る措置を明確化すべきである。また、CFC税額に関するGloBE税額へのプッシュダウンの取り扱いなど、不明確な点について早期の明確化を期待する。

3.外国子会社合算税制(CFC税制)の見直し

CFC税制については、令和5年度改正において、「第2の柱」の国内法制化を踏まえ、特定外国関係会社が会社単位の合算課税の対象となる税率の引き下げ(30%から27%)や、部分適用対象金額がない部分対象外国関係会社について申告書の添付義務を保存義務に変えるなど、一定の負担軽減が実施された。しかしながら、令和5年度与党税制改正大綱にも「『第2の柱』の導入により対象企業に追加的な事務負担が生じること等を踏まえ、外国子会社合算税制について可能な範囲で見直しを行うとともに、令和6年度税制改正以降に見込まれる更なる『第2の柱』の法制化を踏まえて、必要な見直しを検討する」と記載のとおり、「第2の柱」の導入による追加的な事務負担を軽減するために、令和6年度税制改正においても、わが国CFC税制に係る事務負担の大幅な軽減及び過剰合算の適正化が不可欠である。

とりわけ、「第2の柱」の導入に伴う簡素化・適正化を通じた事務負担の軽減の観点から、令和6年度改正において以下の項目について重点的に検討すべきである。

(1)CFC税制の簡素化・適正化

① 合算時期の見直し

第2の柱に対応した実務にも考慮しつつ、例えば外国子会社が12月決算、本邦親会社が3月決算会社の場合でも十分な確認・納税手続き期間を確保できるよう、合算時期の見直しを行うべきである。そのうえで、適用対象金額の算定にあたり基準所得金額から控除する外国関係会社の法人所得税額について、所要の措置を講ずるべきである。

② 非関連者基準や管理支配基準に係る見直し

非関連者基準での物流統括会社の特例における「被統括会社」の要件について、現行の株式保有割合の要件に加えて、いわゆる兄弟会社等についても「被統括会社」とみなせるようにすべきである。

また、リモート勤務の定着等を背景として管理支配基準等の判定において遠隔地からの一定の勤務を考慮することを検討すべきである。

③ 第2の柱およびCFC税制における情報の共用

グローバル・ミニマム課税における国別実効税率の計算と、CFC税制における租税負担割合の計算について、それぞれの計算に要する情報を利活用できるかたちとすることを検討すべきである。また、グローバル・ミニマム課税とCFC税制の枠組みや用語の定義等について、可能な部分は標準化すべきである。

④ 外国子会社合算税制の適用対象の絞り込み及び米国州税計算の簡素化等

制度の抜本的な簡素化を実現する観点から、外国子会社合算税制の適用対象を絞り込むかたちでさらなる見直しを検討すべきである。本来的には、連結納税を採用している法域においては、連結納税単位での判定を採用すべきであり、少なくともGloBEルールにおいて内部取引消去による連結納税単位での判定を企業グループが選択した場合は、CFC税制においても連結納税単位での検証を認めることが適当と考えられる。また、令和5年度改正による簡素化・事務負担軽減の効果をより実効的にする観点から、米国の州税計算について簡素化措置を導入すべきである。

(2)CFC税制のその他の見直しに係る要望

① 経済活動基準の見直し

経済活動基準については、廃止を含む抜本的な簡素化を基本とすべきである。特に事業基準からの著作権等の提供事業の除外や、株式保有業に係る所要の見直し等について、期限を定めながら、実現していくべきである。

② 合算範囲の見直し

合算範囲の見直しについても、引き続き過剰合算の軽減及び事務負担の適正化の方向で検討すべきである。外国関係会社が清算手続に入った場合等に生じる債務免除益等について、課税対象金額計算から除外すべきである。

全部合算におけるPMI(Post Merger Integration)特例の譲渡期間に係る要件(現行原則2年以内)や、譲渡対象株式についても緩和を検討すべきである。

受動的所得について、部分合算課税金額の上限を子会社の課税所得とすること、受取利子を稼得するために要した間接費用の控除を認めることを検討すべきである。また、受動的所得における配当の持分比率の判定に関し、グループ会社による間接持分も考慮すべきである。

③ 事務負担の軽減に向けたその他の措置

各種書類について引き続き添付要件から保存要件とする対象を広げるべきである。仮に添付要件が残存する場合には、各種書類の添付に際し、PDF(イメージデータ)形式のみならずCSV形式も許容されるべきである。

組織再編やグループでの決算期統一等のために、決算期が一時的に12ヶ月を超える場合について、租税負担割合や課税対象金額の計算も12ヶ月を超えた期間を対象に計算することを許容すべきである。

また、CFC税制全般の事務負担軽減に資する観点から、税務コーポレートガバナンスの箇所で記載したリスクベースアプローチにも配慮しつつ、税務調査時において追加提出が要請される対象書類の絞り込みや事前の明確化を図ることも有用である。

4.その他国内法関係の税制措置に係る所要の見直し

(1)外国子会社配当益金不算入制度の見直し

現行25%以上となる持株割合要件について、海外主要国の水準等を踏まえて緩和するとともに、判定のあり方についても外国法人経由を含むグループ全体で実施すべきである。なお、外国子会社からの受取配当に係る益金不算入割合については、国内投資の促進等の観点も踏まえつつ、引き上げを検討すべきである。

(2)外国税額控除制度

外国税額控除制度について、繰越限度超過額及び控除余裕枠の繰越期間を現行の3年間から延長すべきである。

(3)子会社株式簿価減額特例の所要の見直し

令和4年度税制改正において既に見直しが行われているところ、今後企業の海外展開の状況等を踏まえつつ、引き続き所要の見直しを検討すべきである。

(4)「第2の柱」の導入を契機とした支店/子会社形態の税制上のイコールフッティングの確保の検討

わが国企業の国際競争力の観点からも、関係法令の制約や、ビジネス上の理由により、やむを得ない支店及び子会社形態での進出に対する税務上の取り扱いについて、関係業界への影響等に十分配意しつつ、「第2の柱」の導入を契機として、イコールフッティングの確保に向けた検討を行うべきである。

(5)その他

国境を越えたデジタルサービスの提供に係る消費税のあり方については、プラットフォーマー間も含めた競争条件及び課税の公平性や納税義務を負うプラットフォーマーの実務負担及び準備期間も考慮し、所要の措置を検討すべきである。

5.租税条約関係

(1)租税条約の改定、新規締結に係る要望

投資交流の促進と二重課税の排除という租税条約の本来の目的を貫徹し、使用料・配当・利子に係る源泉税の一層の減免を実現する方向で、以下の国・地域との交渉を推進すべきである。その際、恒久的施設(PE)の範囲の明確化、LLPやLLCなどの適格者判定のあり方にも留意が必要である。

また、技術上の役務対価(FTS:Fees for Technical Services)条項について、既存の租税条約に盛り込まれている場合には見直しを行うとともに、新規締結時にも慎重に検討すべきである。

この他、OECDモデル租税条約から逸脱している内容については、可能な限りOECDモデルに近づける形で交渉するとともに、租税条約に反する課税がなされないよう、条約に適合するかたちでの国内法の整備を求めていくべきである。あわせて、規定を確実に執行することに強制力を持たせる仕組みの導入も検討すべきである#14。

併せて、BEPS防止措置実施条約(MLI)、適格当局間多国間合意(MCAA)への各国・地域の積極的な参加について、OECD等を通じて働きかけるべきである。更に、MLIにおける仲裁規定の導入に向けた働きかけを進めるとともに二重課税排除に向けて実効性のある形での相互協議の円滑な運用・推進を行うべきである。

<改定国・地域>

- アジア:

- 中国、インド、タイ、インドネシア、ベトナム、韓国、台湾、シンガポール、フィリピン、マレーシア、パキスタン、バングラデシュ、スリランカ

- 大洋州:

- オーストラリア

- 欧州:

- アイルランド、イタリア、ポーランド、チェコ、エストニア、ドイツ、ロシア、英国

- 中東:

- サウジアラビア、クウェート

- 中南米・北米:

- ブラジル、メキシコ、カナダ

<新規締結国・地域>

- アジア:

- カンボジア、ラオス、モンゴル、ネパール、ミャンマー

- 大洋州:

- パプアニューギニア

- 中東:

- イラン

- アフリカ:

- ケニア、ナイジェリア、ガーナ、モザンビーク、エチオピア、セネガル、チュニジア、アンゴラ、ウガンダ、コートジボワール、ブルキナファソ、マダガスカル、タンザニア、コンゴ民主共和国

- 中南米:

- パナマ、ベネズエラ、ボリビア、グアテマラ、エルサルバドル、ドミニカ共和国、ホンジュラス

なお、アルゼンチンについては、租税条約の署名及び日本の国会の承認を経ているが、相手国側の承認が進まず、発効に至っていないため、早期発効を期待する。

(2)多法域にまたがる労働移動に伴う課税関係等に係る要望

リモート勤務を活用して、わが国にいながら海外現地法人の社員として勤務を行う場合(いわゆるバーチャルアサインメント)、わが国での現地法人のPE認定の有無に係る法令の解釈や租税条約におけるPE認定を明確化すべきである。あわせて、パートナーの海外転勤等に伴い、日本法人の社員が海外居住地からリモート勤務を活用し日本における業務を行う場合についても、両国間での租税条約上のPEの考え方を整理し、二重課税が生じないようにすべきである。

- 次期計画の期間は令和10~14年度となる見込みである。

- 英国、フランス、イタリア、オランダ、中国、韓国などで導入されており、オーストラリア、香港で検討中である。

- 軽減税率は、英国10%、フランス10%、イタリア13.91%、オランダ9%、中国15%、韓国(中小企業対象)7.5%または18.75%となっている。

- 経団連「2023年春季労使交渉・大手企業業種別妥結結果」(令和5年8月)

- 経団連「2023年春季労使交渉・中小企業業種別妥結結果」(令和5年8月)

- 令和5年度税制改正に関する提言のⅡ 1 (4) ① <データ形式の柔軟化> 参照

- 令和5年度税制改正に関する提言のⅡ 1 (4) ① <その他機能・操作性の改善・拡充> 参照

- 令和5年度税制改正に関する提言のⅡ 1 (4) ① d) 所得税関係の電子化 参照

- 令和5年度税制改正に関する提言のⅡ 1 (4) ① b) 税務調査のデジタル化 参照

- 子ども・子育て政策の財源として、「子ども・子育て拠出金」(全額事業主負担)が社会保険料に上乗せして、すでに徴収されていることにも留意が必要である。その上で、政府は「こども未来戦略方針」(令和5年6月13日)において、同プランの財源について、歳出改革等による財源確保等に加え、企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組み(「支援金制度(仮称)」)を構築し、その詳細について年末に結論を出すとしている。経団連の十倉会長は、同日の第6回こども未来戦略会議において、「加速化プランの(中略)負担面については、国民的理解、負担者の理解に向けて、実質的な負担増につながらないという点の遂行状況の見える化、支援制度に対する負担者の意見の反映等をお願い申し上げます」と発言している。

- 経団連「サステイナブルな資本主義に向けた好循環の実現」(令和5年4月26日)では、17~18頁に同様の記述をしている。

- Connected(コネクテッド)、Autonomous(自動運転)、Shared & Services(シェアリングとサービス)、Electric(電動化)の略称。

- https://www.keidanren.or.jp/policy/2023/060.html

- 租税条約の規定の執行に関しては、途上国を中心に、免税等が適用されているにもかかわらず、現場の判断で課税されるなど、現地国において適切に運用されていない例が散見される。日本政府として、引き続き粘り強く外交ルートその他により改善を働きかけるべきである。また、付加価値税の還付等、各国の国内法における措置についても、還付が滞る、あるいは遅延したり、減税措置を受けられない等の問題が生じているため、適切な働きかけを期待する。