経団連は9月15日、経済財政委員会企画部会(中島達部会長)をオンラインで開催し、ニッセイ基礎研究所の斎藤太郎経済調査部長から、わが国経済の足元の状況と今後の見通しについて説明を聴いた。概要は次のとおり。

■ 日本経済の回復の遅れ

新型コロナウイルスの断続的な感染再拡大により、日本経済は2021年に入って以降、停滞が続いている。21年4-6月期の実質GDPは、前期比年率1.9%増と2四半期ぶりのプラス成長となったが、21年1-3月期の落ち込み(同4.2%減)を取り戻していない。

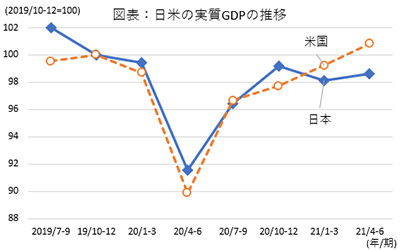

直近2年間の実質GDPの推移を日米間で比較すると、両国ともコロナショックで大きく落ち込んだ後、20年後半まではほぼ同じペースで回復した。しかし、今年に入り、米国はワクチン接種の進展と行動制限措置の緩和によって回復が加速する一方、日本は緊急事態宣言等の継続により経済社会活動が制限され、停滞している。このため、4-6月期の実質GDPは、米国が新型コロナ前の19年10-12月期の水準を0.8%上回る一方、日本は1.4%下回っている(図表参照)。

また、国際比較では「新型コロナ前」を19年10-12月期としているが、日本では消費税率引き上げによる駆け込みの反動があった時期となるため、このころの水準に戻ったことをもって、以前の経済状態に戻ったとするのは適当ではない。実質GDPが19年10-12月期の水準まで回復するタイミングは21年10-12月期と見込んでいるが、消費税率引き上げ前の19年7-9月期の水準を回復するのは、そこからさらに1年以上を要するとみている。

今後の景気回復を見通すうえでは、感染症対応が重要となる。欧米では感染者数が増えても行動制限措置を緩和し、高成長を実現している。他方、日本は欧米よりも感染者数が少ないにもかかわらず、緊急事態宣言が継続され、経済の停滞が長期化している。感染者数が一定程度増えても、経済活動を大きく制限する必要がないよう、医療体制の拡充や医療資源の適正な配分が急務となる。

■ 消費主導の景気回復

日本の中長期的な課題として、消費の弱さが挙げられる。アベノミクス景気(12年第4四半期~18年第4四半期)では、個人消費の伸び率が年平均0.3%増程度と、実質GDP成長率の年平均1.2%増の4分の1しかなかった。経済成長は重要だが、国民生活の豊かさという観点からは、個人消費も伸ばしていく必要がある。

消費低迷の主因は実質可処分所得の伸び悩みにある。雇用者報酬は増加したが、年金給付額の抑制、社会保険料率の段階的引き上げ、物価上昇によって、実質可処分所得が低迷した。消費の本格回復のためには、雇用、賃金、税、社会保障給付・負担のルートを通じて、家計の可処分所得を増やすことが不可欠である。

【経済政策本部】