経団連は5月8日、東京・大手町の経団連会館で経済財政委員会企画部会(伊藤文彦部会長)を開催した。日本総合研究所の石川智久調査部長・チーフエコノミストから、「金利のある世界」と題して説明を聴いた。概要は次のとおり。

■ マイナス金利解除と残された課題

2024年3月、日本銀行がマイナス金利解除、イールドカーブ・コントロール(長短金利操作、YCC)の撤廃など、金融政策の変更を行った。一部には段階的に政策を変更するとの事前予想もあったが、非伝統的な金融政策の象徴ともいえるリスク資産買い入れの終了をはじめ、一度に多くの政策が変更された。

ただし、本格的な金融政策の正常化には課題が残されている。日本銀行が保有する上場投資信託(ETF)は、満期償還される国債とは異なり、時間の経過に伴って保有残高は減少しない。そのため、市場への影響を抑えながらETFを売却する必要がある。具体策として、(1)定額・定期的な少量の売却(2)政府基金等への売却(3)投資家へのインセンティブを付けた売却――が考えられる。(1)については、非常に長い時間がかかり現実的ではない。(2)、(3)を組み合わせた方法が良いと考える。

■ 金利のある世界

長期的な名目政策金利は、理論上、2%を目標とする物価上昇率と自然利子率の合計値となる。足元の日本の状況を踏まえると、自然利子率はプラスマイナス0.2~0.3%程度と見込まれる。そのため、多くのエコノミストは、長期的に名目政策金利は約2%に至るだろうと予想する。

仮に今後、段階的な利上げが行われたとしても、(1)金融政策の効果の顕在化には時間がかかること(2)実質金利は依然としてマイナスであること(3)日本経済の金利への耐久力の向上――などから、しばらくは利上げによる影響は顕在化しない。ただし、金利は「時間の価格」といわれるように、金利の上昇は時間の価値を高める。そのため、今のうちから「金利のある世界」を念頭に置いた取り組みをスピードアップする必要がある。

■ 産業政策、格差対策、財政再建が重要

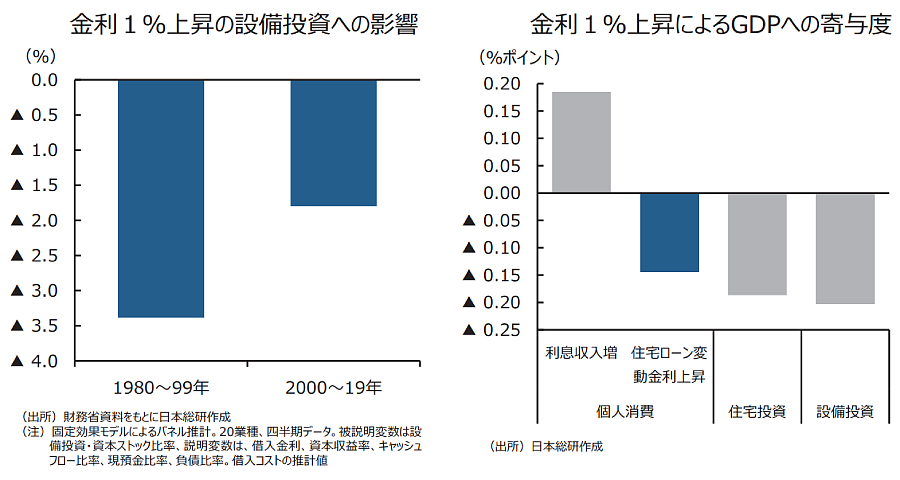

金利上昇は、全体として日本経済にプラスに働くとみる。ただし、主体や属性によってその影響は異なる(図表参照)。

(図表のクリックで拡大表示)

企業部門は、1980~90年代と比べれば金利上昇の影響は少ないものの、財務構造によってその影響に差が出る。中堅・中小企業や、大規模な投資が必要となる事業分野などは負の影響を受ける。

家計部門は、マクロでは資産超過主体であるため金利上昇はプラスに働く。ただし借り入れが多い若年層や低所得者層は負の影響を受ける。

政府部門は、金利上昇によって利払い費が増加する。そのため財政再建を一層図っていく必要がある。最近は例年、大規模な補正予算が組成されているが、その抑制が不可欠である。また証拠に基づく政策立案(EBPM)の活用による政策の優先順位付けや、公平な国民負担のあり方、税収増に向けた成長戦略の加速が求められる。

【経済政策本部】